中小民营企业融资问题的对策讨论 【摘要】 我国中小民营企业进展迅猛,日益成为国民经济的支柱

但是,“融资难"阻碍了中小民营企业的进一步进展,成为中小民营企业进展过程中的一个“瓶颈”问题

通过对“融资难"的成因分析,笔者认为解决这个问题关键在于内外兼修,一方面民营企业自身寻求融资瓶颈的突破;另一方面政府必须发挥好自身职能,进一步完善金融体制

【关键词】 中小民营企业 融资 对策讨论 民营经济 GDP 贡献率逾六成,它就是测量中国市场经济完善与否的一杆标尺

而目前中小民营企业面临的情况就像一枚硬币的两面:一面是中央决心全力进展民营经济,以解决金融危机所带来的冲击;另一面,民营企业“融资难"的现实,似乎让政府正在沦为“口的巨人,行动的矮子”

中小民营企业“融资难”问题,是我们迫切要解决的重大课题

中小民营企业融资难的现状及成因 1

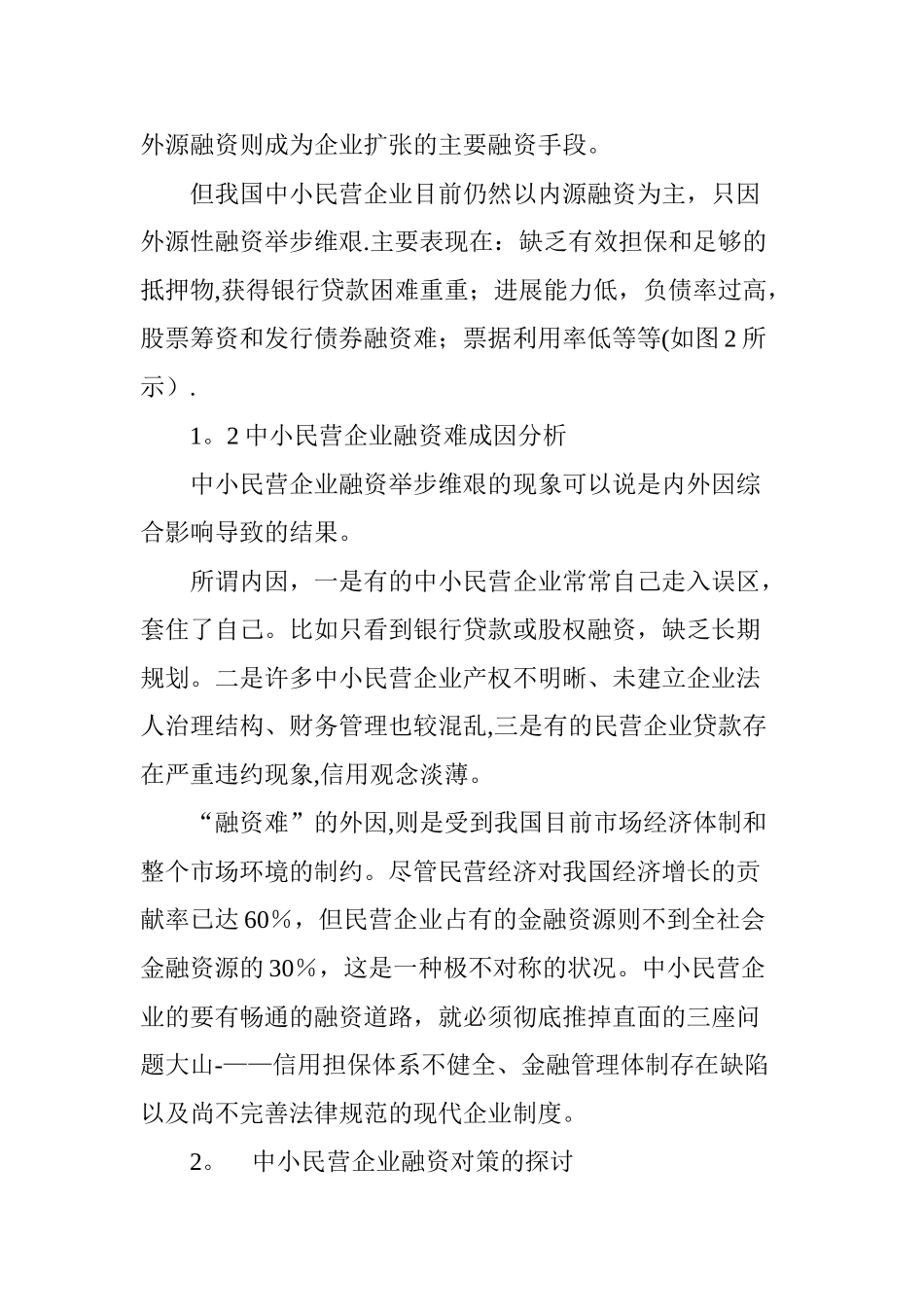

1 中小民营企业融资难的现状 民营企业融资是一个随经济的进展由内源融资到外源融资的交替变换过程

民营企业在创立之初,市场需求不旺,生产规模有限,难以承担高额负债成本,主要依靠内源融资来积累资金追加投资、扩大生产规模(如图 1)

随着生产规模的逐步扩大,内源融资无法满足企业生产经营需要时,外源融资则成为企业扩张的主要融资手段

但我国中小民营企业目前仍然以内源融资为主,只因外源性融资举步维艰

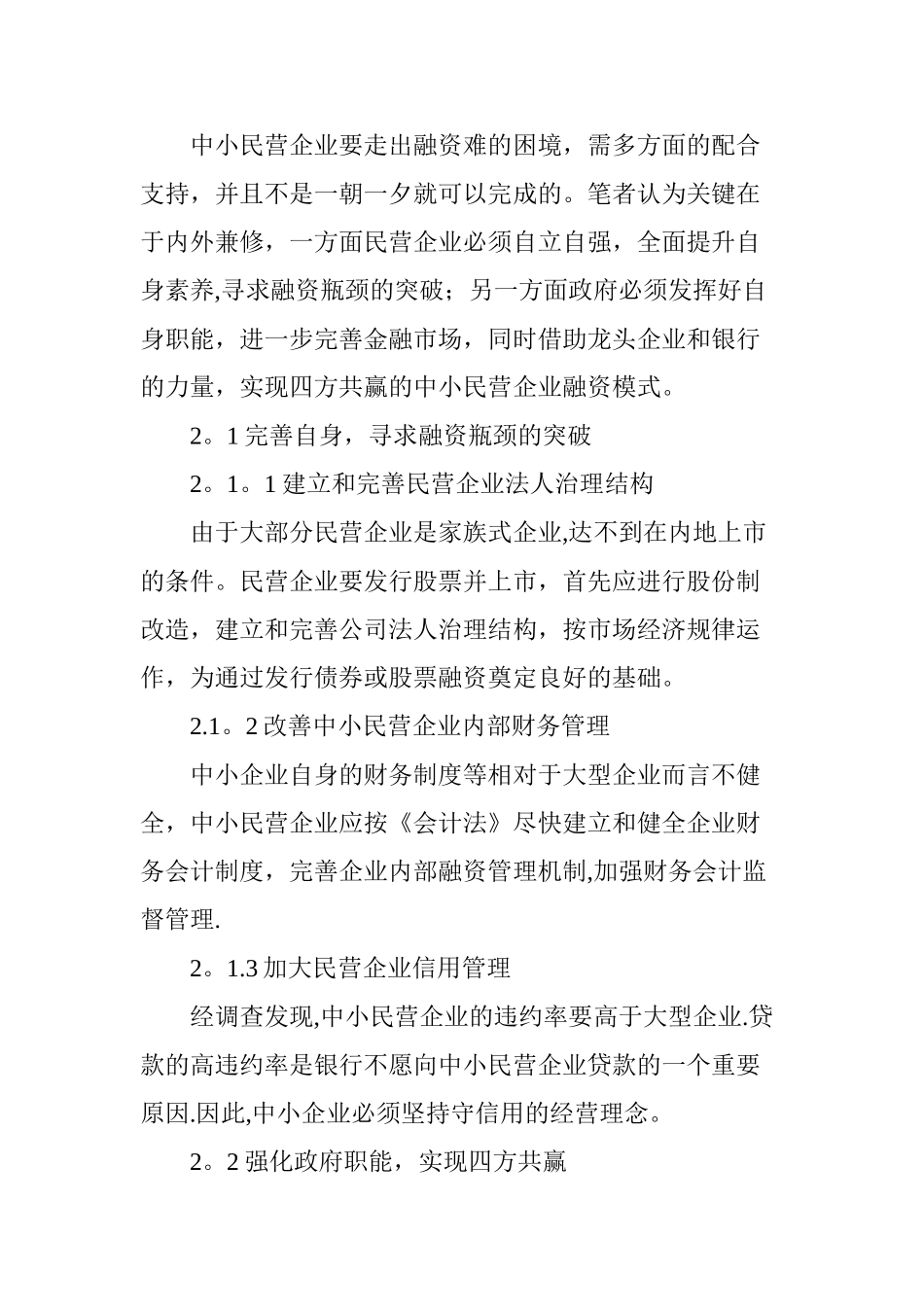

主要表现在:缺乏有效担保和足够的抵押物,获得银行贷款困难重重;进展能力低,负债率过高,股票筹资和发行债券融资难;票据利用率低等等(如图 2 所示)

2 中小民营企业融资难成因分析 中小民营企业融资举步维艰的现象可以说是内外因综合影响导致的结果

所谓内因,一是有的中小民营企业常常自己走入误区,套住了自己

比如只看到银行贷款或股权融资,缺乏长期规划

二是许多中小民营企业产权不明晰、未建立企业法人治理结构、财务管理也较混乱,三是有的民营企业贷款存在严重违