中级财务会计

第三章·应收款项应收款项的概念:应收款项属于金融资产的一种,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产

应收款项是在企业经营活动中产生的,主要是指企业在经营活动中因商品、产品已经交付或劳务已经提供,义务已尽,从而取得的向其他单位或个人收取货币、财物或得到劳务补偿的请求权,包括应收账款,应收票据和预付账款等项目;有的是在企业经营活动之外产生的,主要是指企业经营活动之外所形成的各种其他应收和暂付款项,包括应收的赔款、罚款、租金、备用金、包装物押金和股利等其他应收款

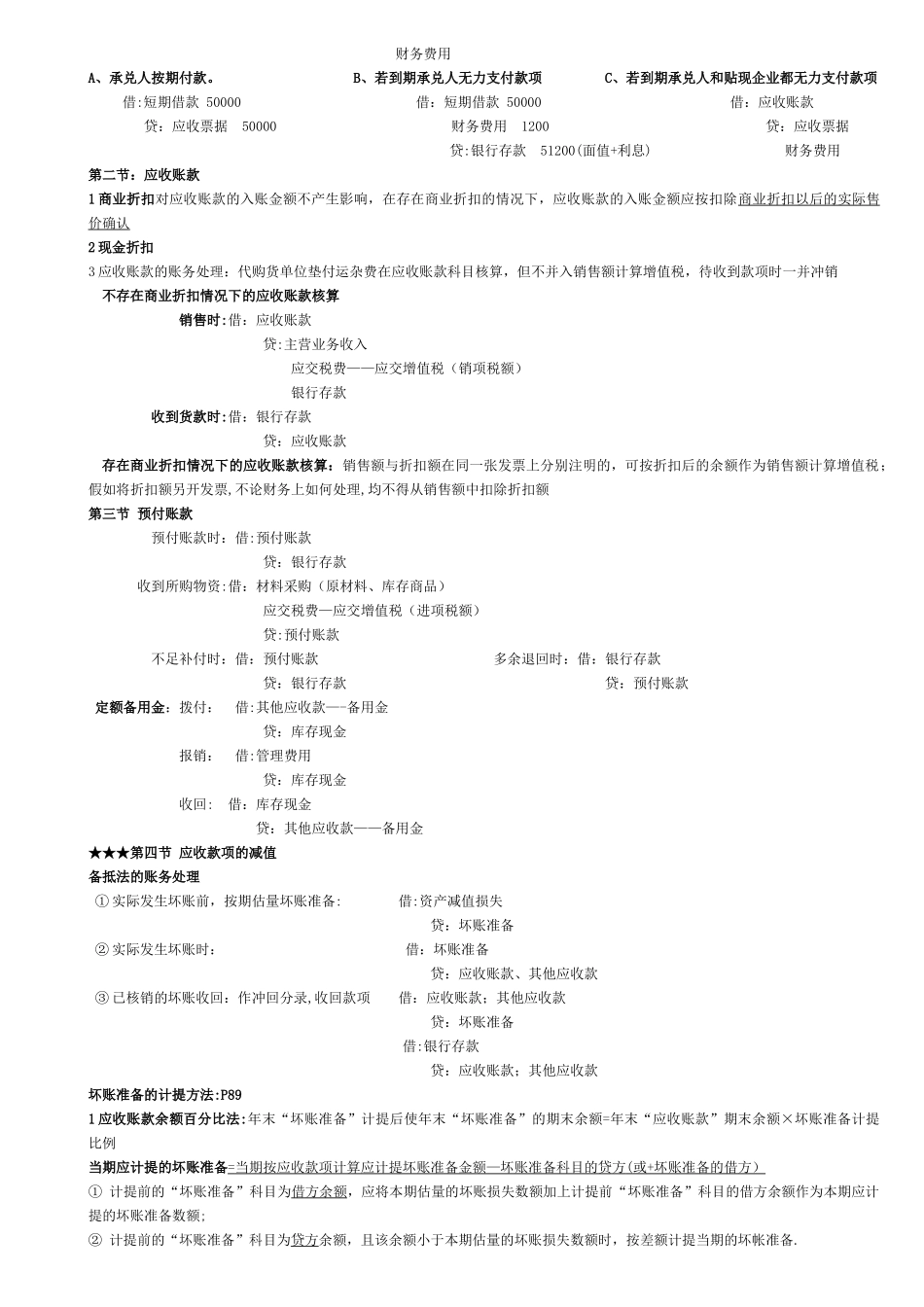

第一节应收票据1 应收票据:P74 是企业持有的因采纳商业汇票支付方式销售商品、产品等收到的还没到期、尚未兑现的商业汇票

分类:根据承兑人不同: 商业承兑汇票银行承兑汇票根据票据是否带息: 带息票据 到期值 = 票据面值 + 票据利息 = 票据的面值 × ( 1+ 利率 × 期限) 不带息票据 到期值 = 票据面值 根据票据是否带有追索权:带有追索权的商业汇票不带追索权的商业汇票注:银行承兑汇票贴现不会被追索,商业承兑汇票贴现会因票据贴现而发生或有负债2 应收票据到期值与到期日计算2、票据到期日计算:按天计算,根据“算尾不算头或算头不算尾”的惯例,按实际经历的天数计算; 如 2 月 2 日,30 日到期:算尾不算头:则 2 月 2 日—28 日共 28—2=26 天(2 月 2 日不算),3 月 1—4 日四天(3 月 4 日算) 算头不算尾:则 2 月 2 日-28 日共 28-2+1=27 天(2 月 2 日算),3 月 1—4 日三天(3 月 4 日不算)按月计算,月份中间开出商业汇票时,则“月中对月中”

如:1 月 20 日开出,一个月到期,到期日为 2 月 20 日;月末开出时,则“月末对月末”,不分大小月份

应收票据的核算:P751 取得应收票据(一律按面值入账) 借