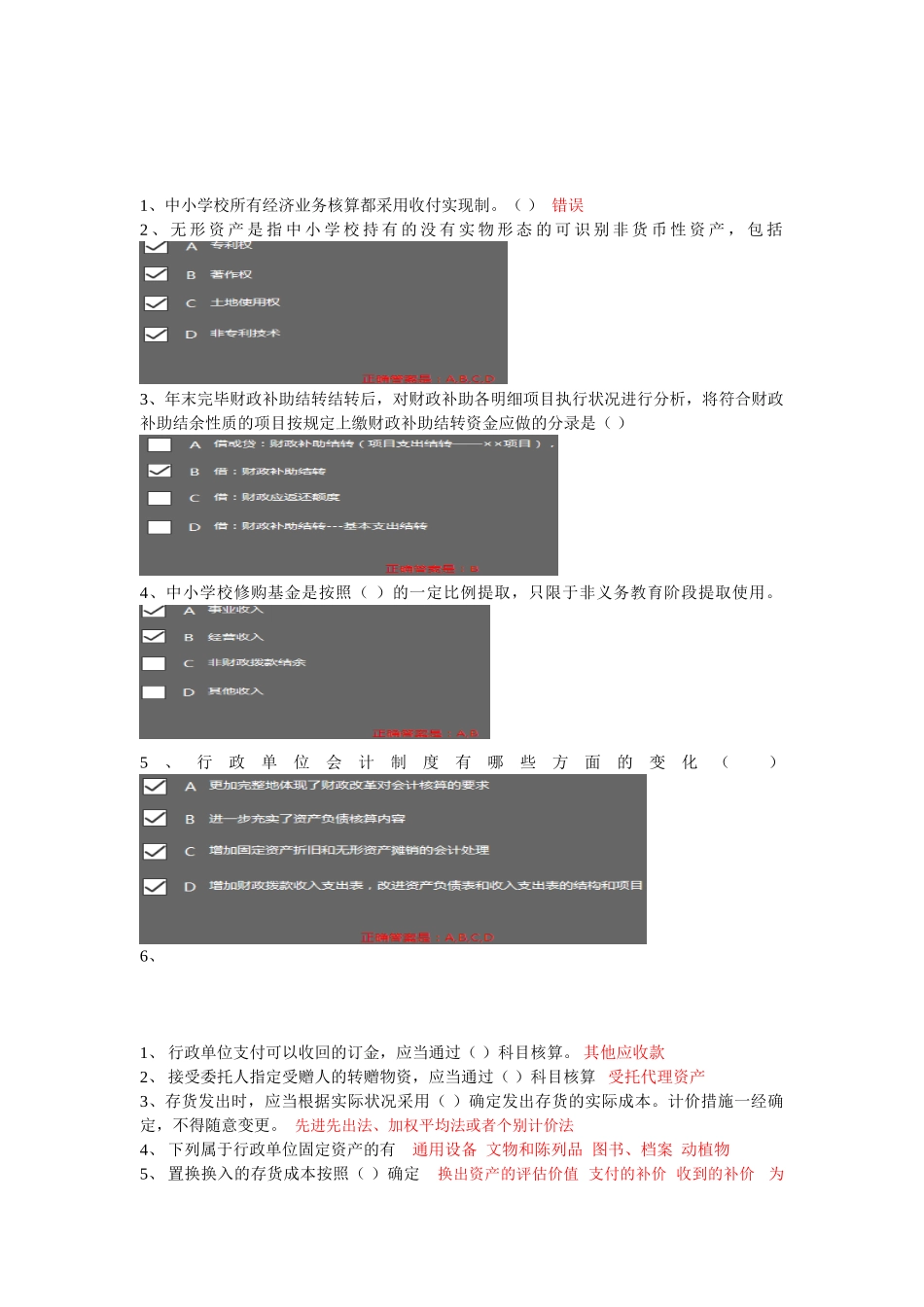

1、中小学校所有经济业务核算都采用收付实现制

( ) 错误2 、 无 形 资 产 是 指 中 小 学 校 持 有 的 没 有 实 物 形 态 的 可 识 别 非 货 币 性 资 产 , 包 括3、年末完毕财政补助结转结转后,对财政补助各明细项目执行状况进行分析,将符合财政补助结余性质的项目按规定上缴财政补助结转资金应做的分录是( )4、中小学校修购基金是按照( )的一定比例提取,只限于非义务教育阶段提取使用

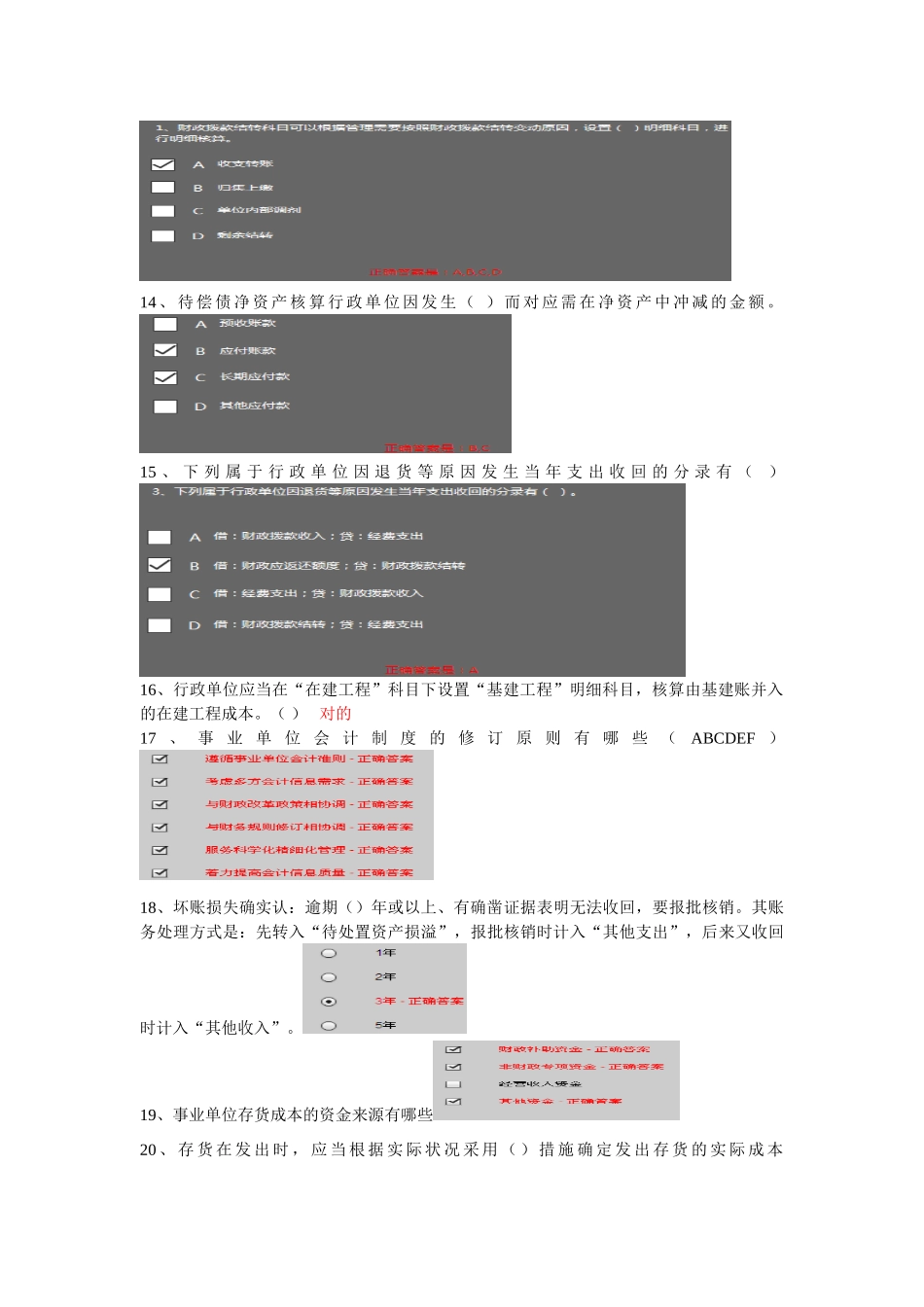

5、行政单位会计制度有哪些方面的变化( )6、1、 行政单位支付可以收回的订金,应当通过( )科目核算

其他应收款2、 接受委托人指定受赠人的转赠物资,应当通过( )科目核算 受托代理资产3、存货发出时,应当根据实际状况采用( )确定发出存货的实际成本

计价措施一经确定,不得随意变更

先进先出法、加权平均法或者个别计价法4、 下列属于行政单位固定资产的有 通用设备 文物和陈列品 图书、档案 动植物5、 置换换入的存货成本按照( )确定 换出资产的评估价值 支付的补价 收到的补价 为换入存货支付的运送费6、 下列哪些固定资产不计提折旧

文物和陈列品 图书、档案 动植物7、下列属于行政单位无形资产的有 著作权 土地使用权 专利权 非专利技术8、待处理财产损溢是核算行政单位待处理财产的价值及财产处理损溢

资产的发售 资产的毁损 资产的盘盈 货币性资产损失核销9、政府储备物资成本包括( ) 购置价款 有关税费 保险费10、公共基础设施包括( )

11 、 应 缴 税 费 核 算 行 政 单 位 按 照 税 法 等 规 定 应 当 缴 纳 的 多 种 税 费 , 包 括 ( )12、因购置物资、服务等发生的长期应付款,应当在收到所购物资或服务时确认

对的13、财政拨款结转科目可以根据管理需要按照财政拨款结转变动原因,设置( )明细科目,进行明细核算