ABC 有限公司财务报表附注(201*年度)金额单位:人民币元一、公司的基本情况二、财务报表的编制基础本公司以持续经营为基础,根据实际发生的交易和事项,根据财政部颁布的《企业会计准则—-基本准则》和具体会计准则、企业会计准则应用指南、企业会计准则解释及其他相关规定(以下合称“企业会计准则”)的披露规定编制财务报表

三、遵循企业会计准则的声明本公司编制的财务报表符合企业会计准则的要求,真实、完整地反映了公司的财务状况、经营成果和现金流量等有关信息

四、公司的主要会计政策、会计估量(一) 会计年度本公司采纳公历年制,即自每年 1 月 1 日至 12 月 31 日为一个会计年度

(二) 记账本位币本公司采纳人民币为记账本位币

(三) 记账基础和计价原则本公司会计核算以权责发生制为记账基础

本公司在对会计要素进行计量时,一般采纳历史成本,如所确定的会计要素金额能够取得并可靠计量则对个别会计要素采纳重置成本、可变现净值、现值、公允价值计量

1、本报告期采纳的计量属性在历史成本计量下,资产根据购置时支付的现金或者现金等价物的金额计量,或者根据购置资产时所付出的对价的公允价值计量

负债根据因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者根据日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量

2、计量属性在报告期发生变化的报表项目报告期内计量属性未发生变化

(四) 现金及现金等价物的确定标准在编制现金流量表时,将同时具备持有的期限短(一般是指从购买日起三个月内到期)、流动性强、易于转换为已知金额的现金、价值变动风险很小的投资,确定为现金等价物

权益性投资不作为现金等价物

(五) 应收款项应收款项包括应收账款、其他应收款等

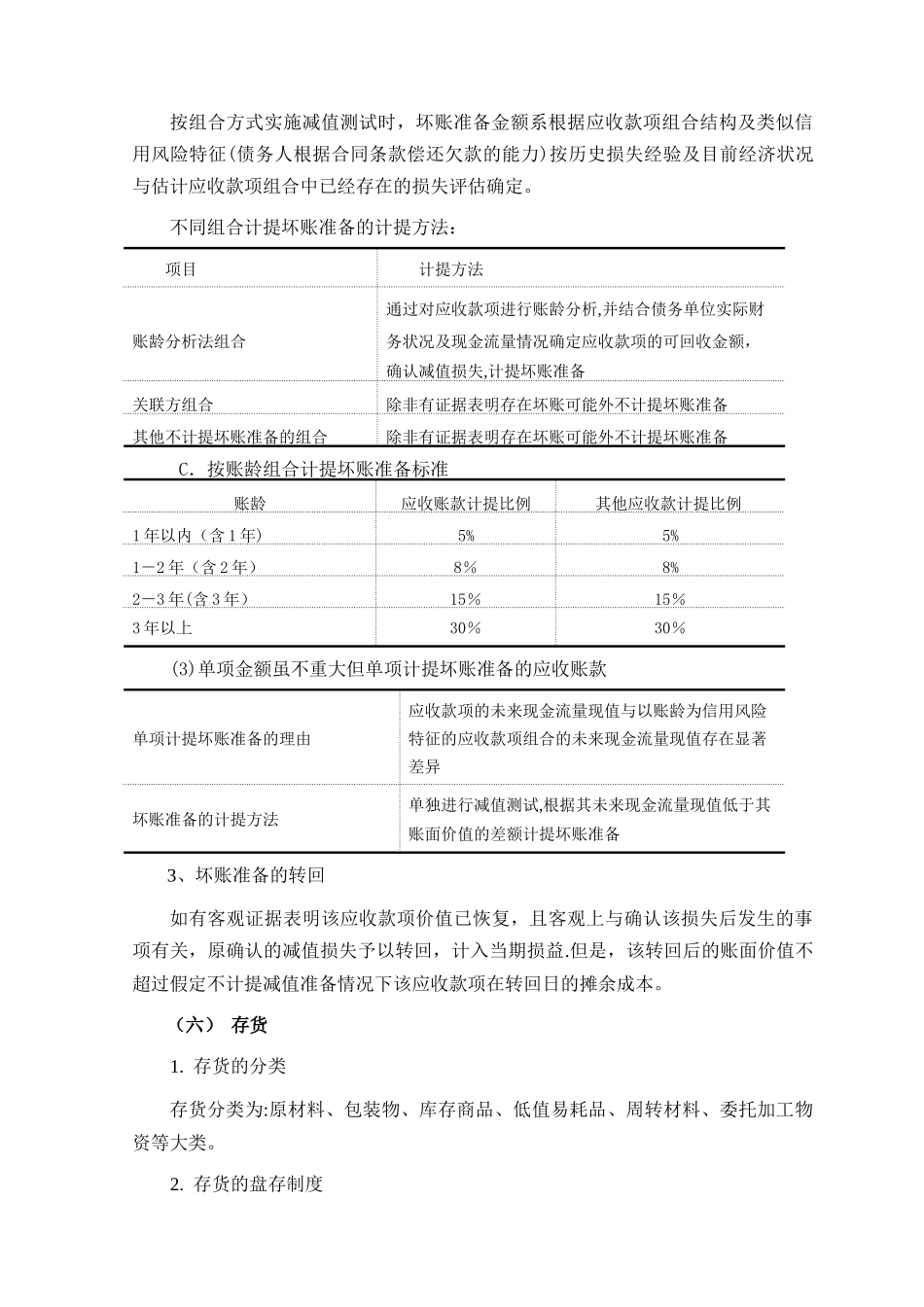

1、坏账准备的确认标准本公司在资产负债表日对应收款项账面价值进行检查,对存在下列客观证据表明应收款项发生减值的,计提减值准备:(