新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整

”中国第一张经验生命表的编制始于 1992 年

1994 年方案正式开始实施

1995 年 7 月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生

现在各家保险公司使用的就是这个统计数据

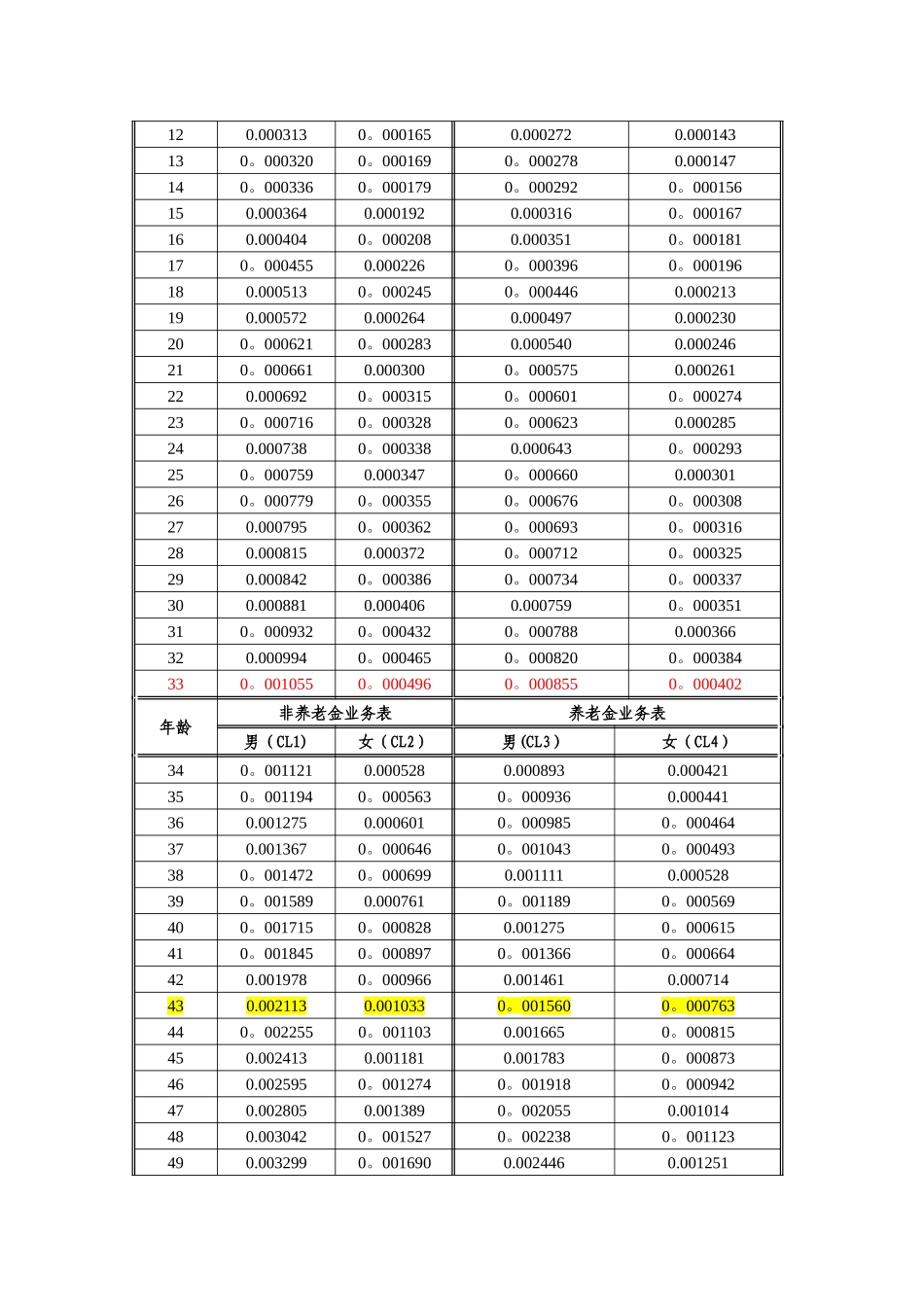

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业进展的要求

与此同时,寿险业的快速进展也具备了编制新生命表的条件主要体现在三个方面: 1、10 年来,业务快速进展,积累了大量的保险业务数据资料; 2、保险公司信息化程度大幅提高,数据质量也有了较大的改善; 3、保险精算技术获得了极大的进展,积累了一些死亡率分析经验

基于各方面的考虑,在中国保监会的领导和组织下,2024 年 8 月,正式启动了新生命表编制项目

新生命表编制完成后,于 2024 年 11 月 12 日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审

新生命表使用政策将于 2024 年 1 月 1 日起生效

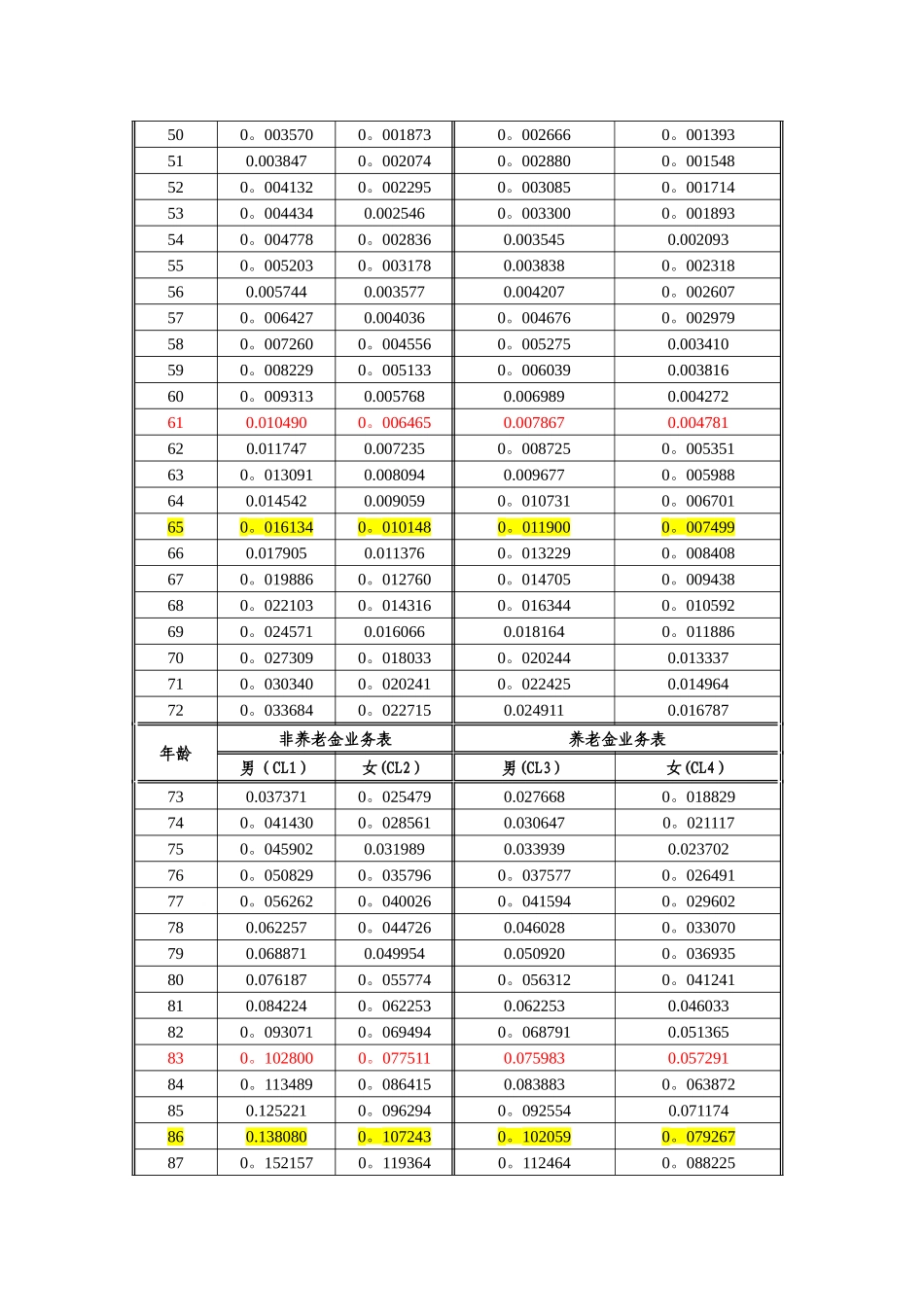

06 年新表推出后,“生命表的死亡率肯定是会往下调的

”这是业内人士比较普遍的估计

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数

保障型产品占的比例越高,生命表的改动和费率影响就较大

对储蓄险种,几乎没有很大影响

而介于保障和储蓄之间的终生寿险,影响也是中等水平

正如太平人寿的人士表示:“在做人寿保险时会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品

”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付

"实际上利率也是一个重要的因素,假如过两年利率提高了,保险费还会降