母公司对子公司财务控制的方式方法选择简而言之,最为理想的母子公司财务管控体系是不能管的太死,又不能放的太开,行之有效的管控体系

财务资源作为企业资源系统的重要子系统,在母子公司资源整合过程作用举足轻重

母子公司的财务管理不能只局限于母公司总部自身,还必须关注内部的分部、分公司、子公司以及其他成员企业的财务管理,并建立起总部与各成员企业之间财务管理与控制的纽带一、母子公司财务控制模式及其选择母子公司财务一般呈现出财务主体多元化、财务决策多层次化、投资领域多元化、关联交易普遍化、母公司职能双重化等特征

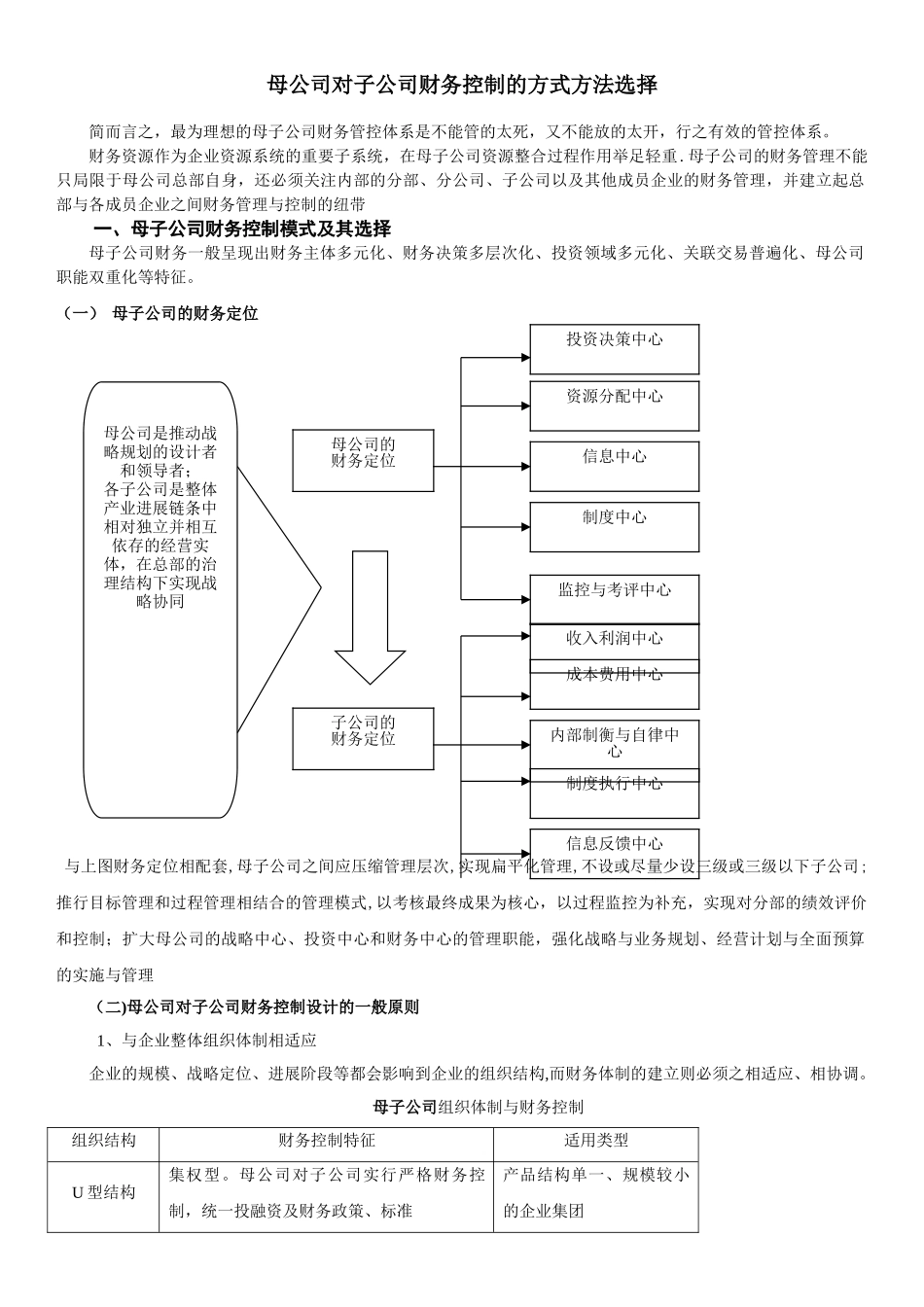

(一) 母子公司的财务定位与上图财务定位相配套,母子公司之间应压缩管理层次,实现扁平化管理,不设或尽量少设三级或三级以下子公司;推行目标管理和过程管理相结合的管理模式,以考核最终成果为核心,以过程监控为补充,实现对分部的绩效评价和控制;扩大母公司的战略中心、投资中心和财务中心的管理职能,强化战略与业务规划、经营计划与全面预算的实施与管理(二)母公司对子公司财务控制设计的一般原则1、与企业整体组织体制相适应企业的规模、战略定位、进展阶段等都会影响到企业的组织结构,而财务体制的建立则必须之相适应、相协调

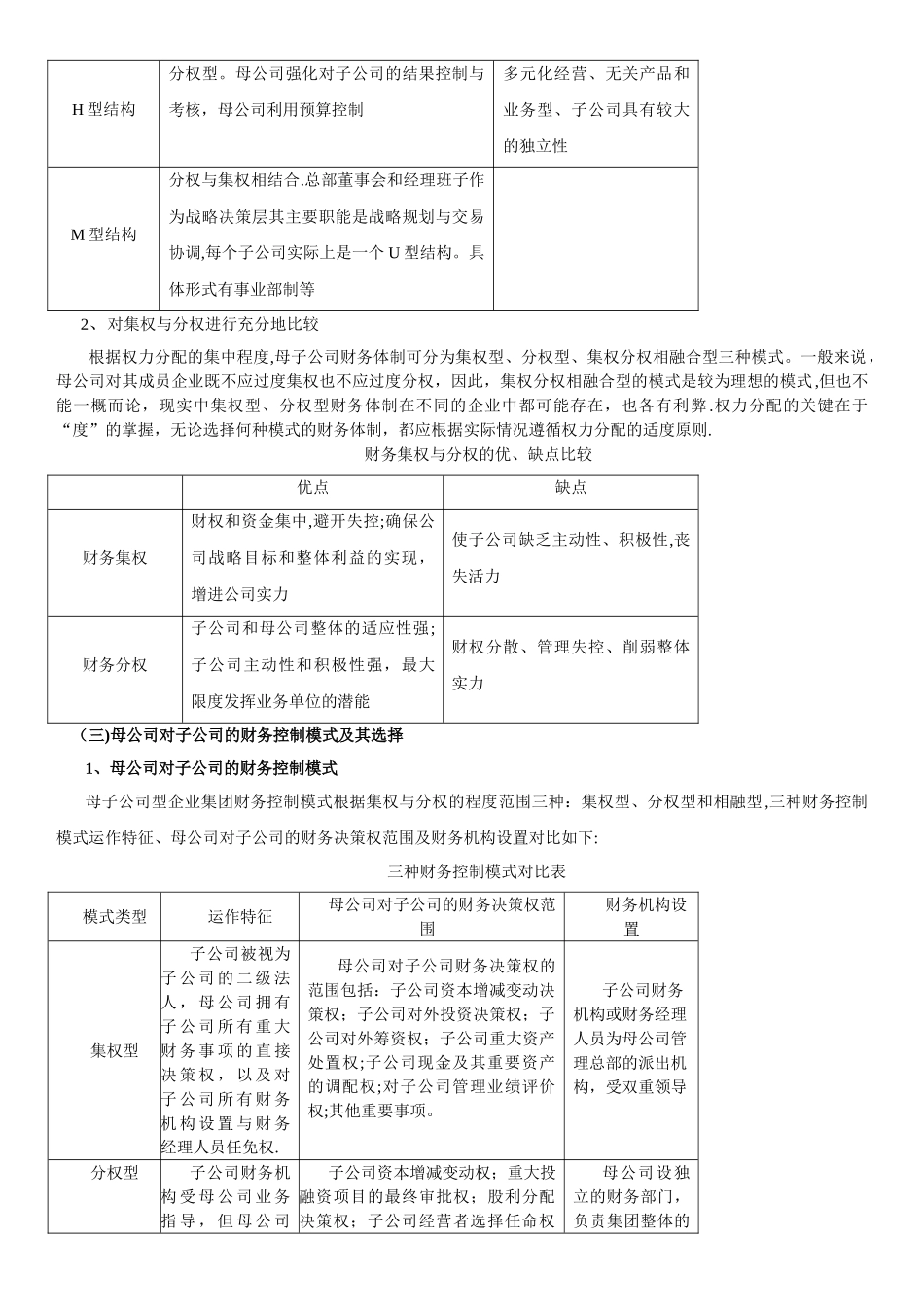

母子公司组织体制与财务控制组织结构财务控制特征适用类型U 型结构集权型

母公司对子公司实行严格财务控制,统一投融资及财务政策、标准产品结构单一、规模较小的企业集团母公司是推动战略规划的设计者和领导者;各子公司是整体产业进展链条中相对独立并相互依存的经营实体,在总部的治理结构下实现战略协同母公司的财务定位子公司的财务定位投资决策中心资源分配中心信息中心制度中心监控与考评中心成本费用中心内部制衡与自律中心收入利润中心制度执行中心信息反馈中心H 型结构分权型

母公司强化对子公司的结果控制与考核,母公司利用预算控制多元化经营、无关产品和业务型、子公司具有较大的独立性M 型结构分权与集权相结合