水利工程经济案例分析班级:学号:姓名:案例分析一、基本情况 1

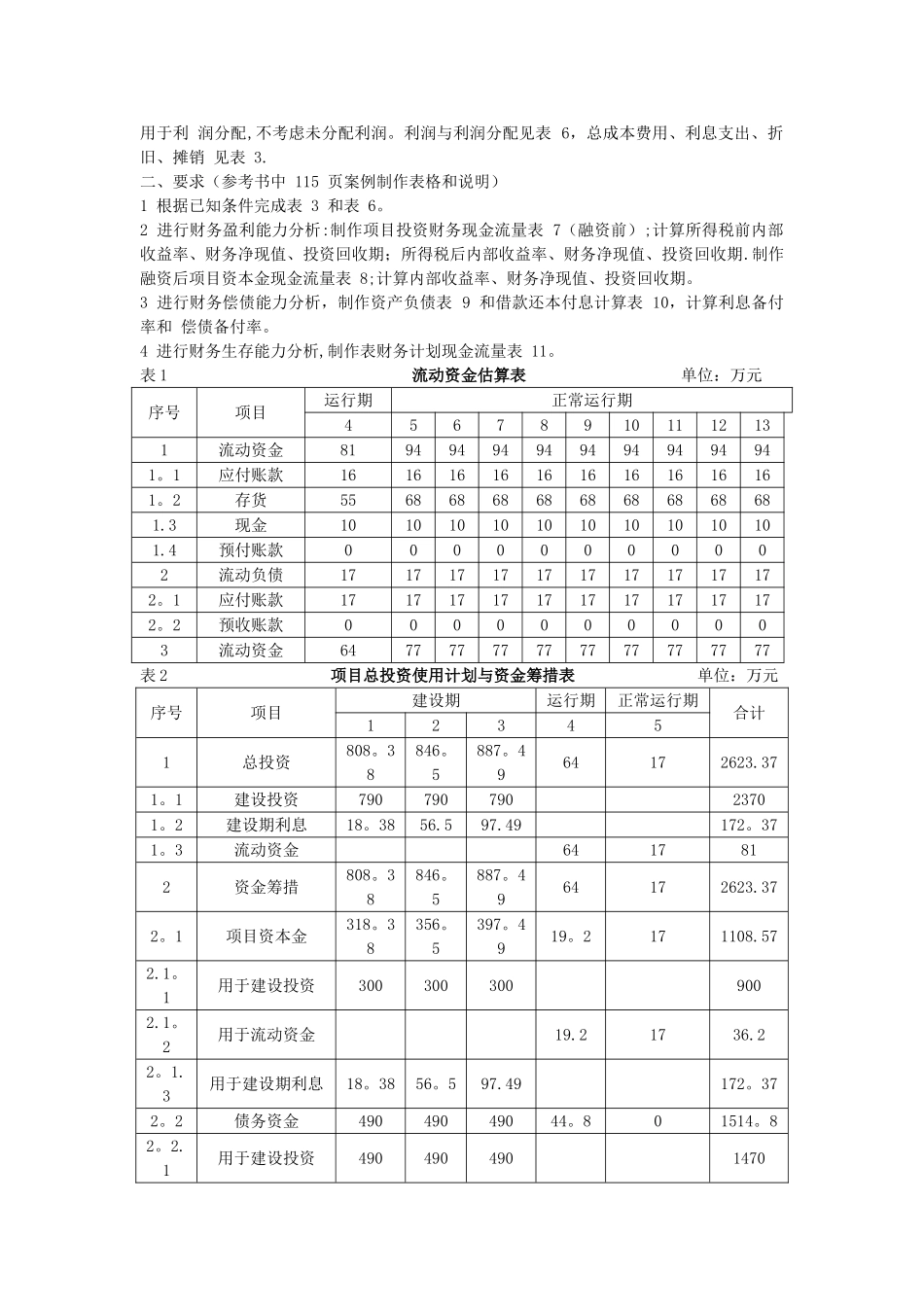

投资与资金筹措某枢纽工程项目建设期 3 年,第 4 年投产,第 5 年进入正常运行期

投产期生产能力达设计能力的 85%,工程使用寿命 10 年,计算期为 13 年

财务基准折现率取 8%

本项目建设投资估算额为 2370 万元,正常运行期流动资金估算额为 77 万元

流动资金估算 见表 1

固定资产投资中,自有资金 900 万元,其余由银行贷款

流动资金 1/3 自筹,2/3 由银行贷款

两种贷款年利率均为 7

项目投资使用计划与资金筹措见表 2

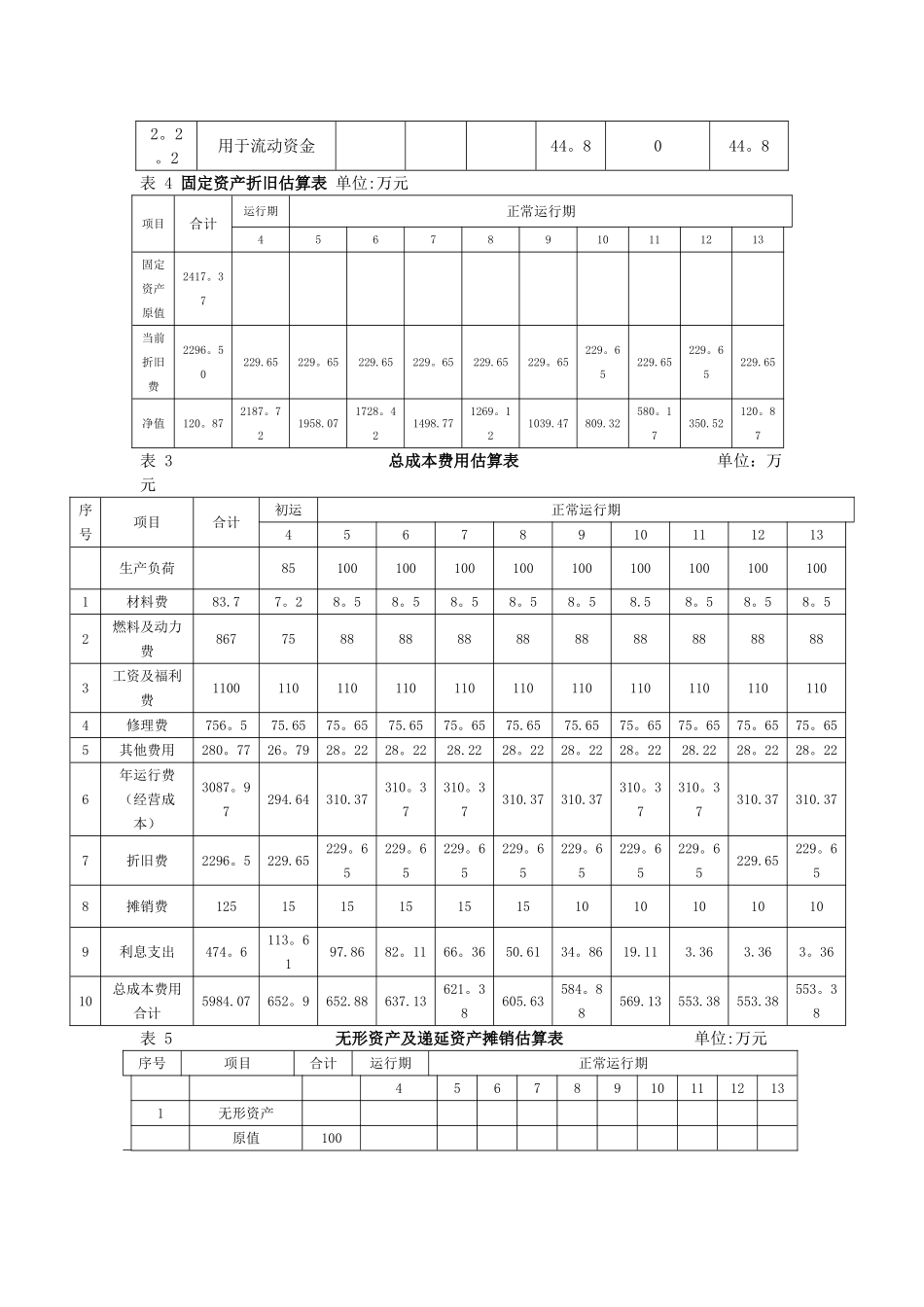

2、总成本费用估算 (1)材料费

运行初期和正常运行年份外购原材料费分别为 7

2 万元和 8

(2)燃料及动力费

运行初期和正常运行年份外购燃料及动力费分别为 75 万元和 88 万元

(3)工资及福利费

项目工作人员工资总额 94 万元/年,福利费按工资总额的 20%计取, 则全年工资及福利费为 110 万元

(4)修理费

维护修理费按固定资产原值的 3

2%,每年 75

(5)其他费用

其他费用按以上费用的 10%估算

(6)固定资产折旧

固定资产余值按固定资产原值的 5%考虑,采纳直线折旧法计算年折 旧费

各年折旧费及固定资产净值计算结果填入表 4 中

表 4 中固定资产原值等于表 2 中建 设投资加建设期利息,再减去无形资产和其他资产

(7)无形资产摊销

无形资产为 100 万元,按 10 年摊销

其他资产为 25 万元,按 5 年摊 销

摊销计算结果填入表 5

(8)利息支出

3、营业收入 项目正常运行收入为 855 万元,投产期营业收入按正常运行期营业收入的 80%估量

4、营业税金及附加 营业税税率为 3

0%,城市维护建设税和教育费附加分别为营业税的 5%和 3%,因此得综 合税率为 3