江苏省民办高等学校会计制度(试行)第一部分 总说明一、为积极鼓舞和进展民办教育事业,法律规范民办高等学校(以下简称学校)的会计核算,维护举办者、投资者的合法权益,根据《中华人民共和国会计法》、《事业单位会计准则(试行)》、《股份有限公司会计制度》、《江苏省民办高等学校财务管理制度 (试行)》等规定,特制定本制度

二、本制度适用于独立设置的民办高等学校

其他民办学校和普通高等学校举办的民办二级学院可参照执行

三、民办高等学校是会计核算的主体

学校固定资产等均按历史成本计价入帐

学校资产增值部分均属学校所有

四、学校会计年度自公历 1 月 1 日起至 12 月 31 日止

五、学校会计记帐采纳借贷记帐法

六、学校会计核算采纳权责发生制

七、学校会计核算以人民币为记帐本位币,以“元”为单位,元以下记至“角”、“分”

发生外币收支的,应折算为人民币核算

业务收支以外国货币为主的单位,也可以选定某种外国货币作为记帐本位币,但是编报的会计报表应当折算为人民币反映

八、学校应按本制度的规定设置和选用会计科目,也可根据实际需要增设二级科目,但不可减少或合并会计科目

本制度统一规定会计科目编号,以便于编制会计凭证,登记帐簿,查阅帐目,实行会计电算化

九、本制度由江苏省教育厅、江苏省财政厅负责解释

十、本制度自颁布之日起试行

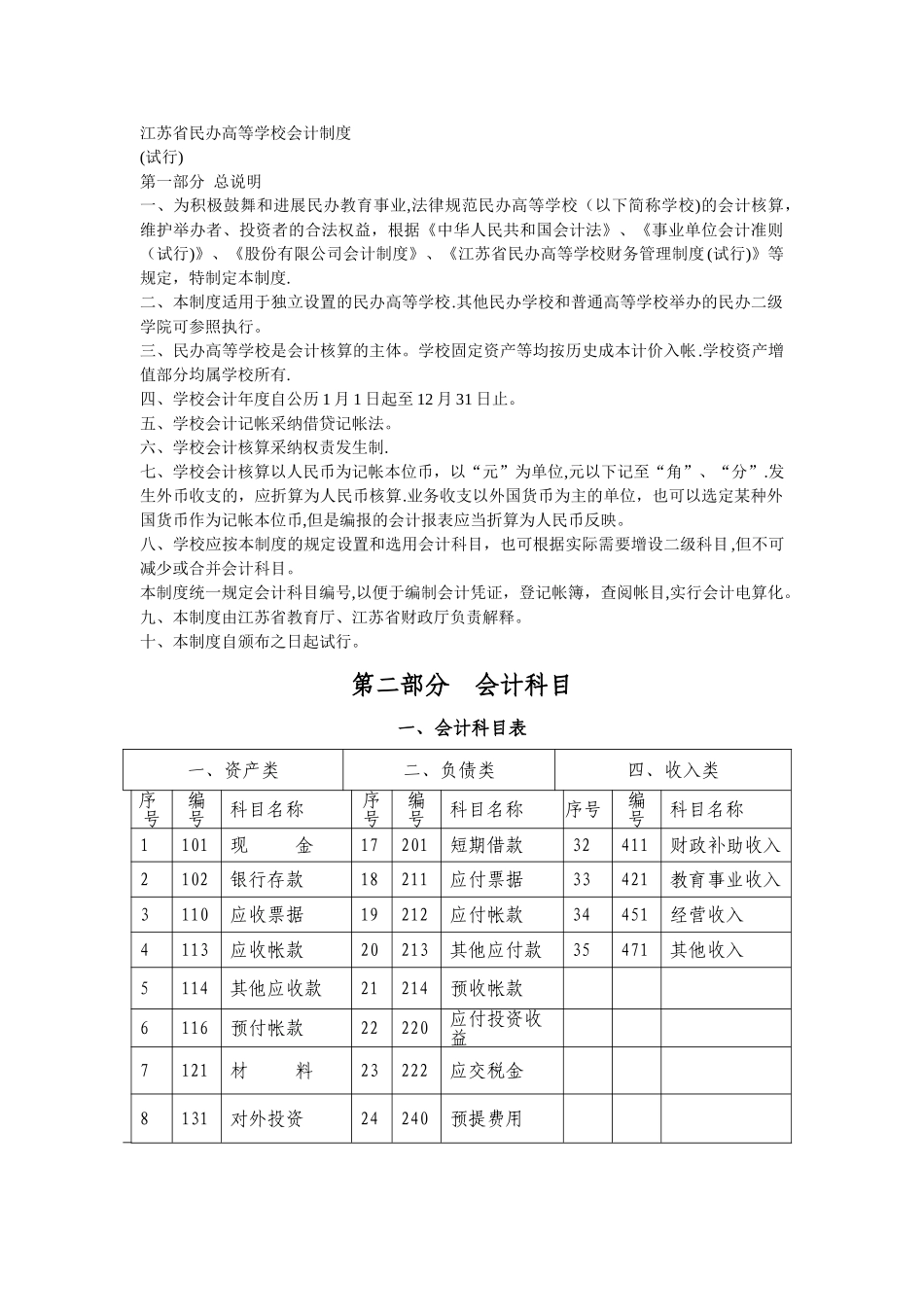

第二部分 会计科目一、会计科目表一、资产类二、负债类四、收入类序号编号科目名称序号编号科目名称序号编号科目名称1101现 金17201短期借款32411财政补助收入2102银行存款18211应付票据33421教育事业收入3110应收票据19212应付帐款34451经营收入4113应收帐款20213其他应付款35471其他收入5114其他应收款21214预收帐款 6116预付帐款22220应付投资收益 7121材 料23222应交税金 8131对外投资24240预提费用