集团薪酬制度在现行税收政策适度调整建议书2024 年 9 月 1 日,新个人所得税征收办法正式实施,相对旧的个税征收,本次新办法主要调整为两个:起征点由 2000 元/月提高到 3500 元/月;调整工薪所得税率结构,由 9 级调整为 7 级,取消了 15%和 40%两档税率,将最低的一档税率由 5%降为 3%

这两个明显的变化,反映出我国通过个税杠杆的运用,大幅度减轻中低收入纳税群体的负担,适当加大了对高收入者的调节力度

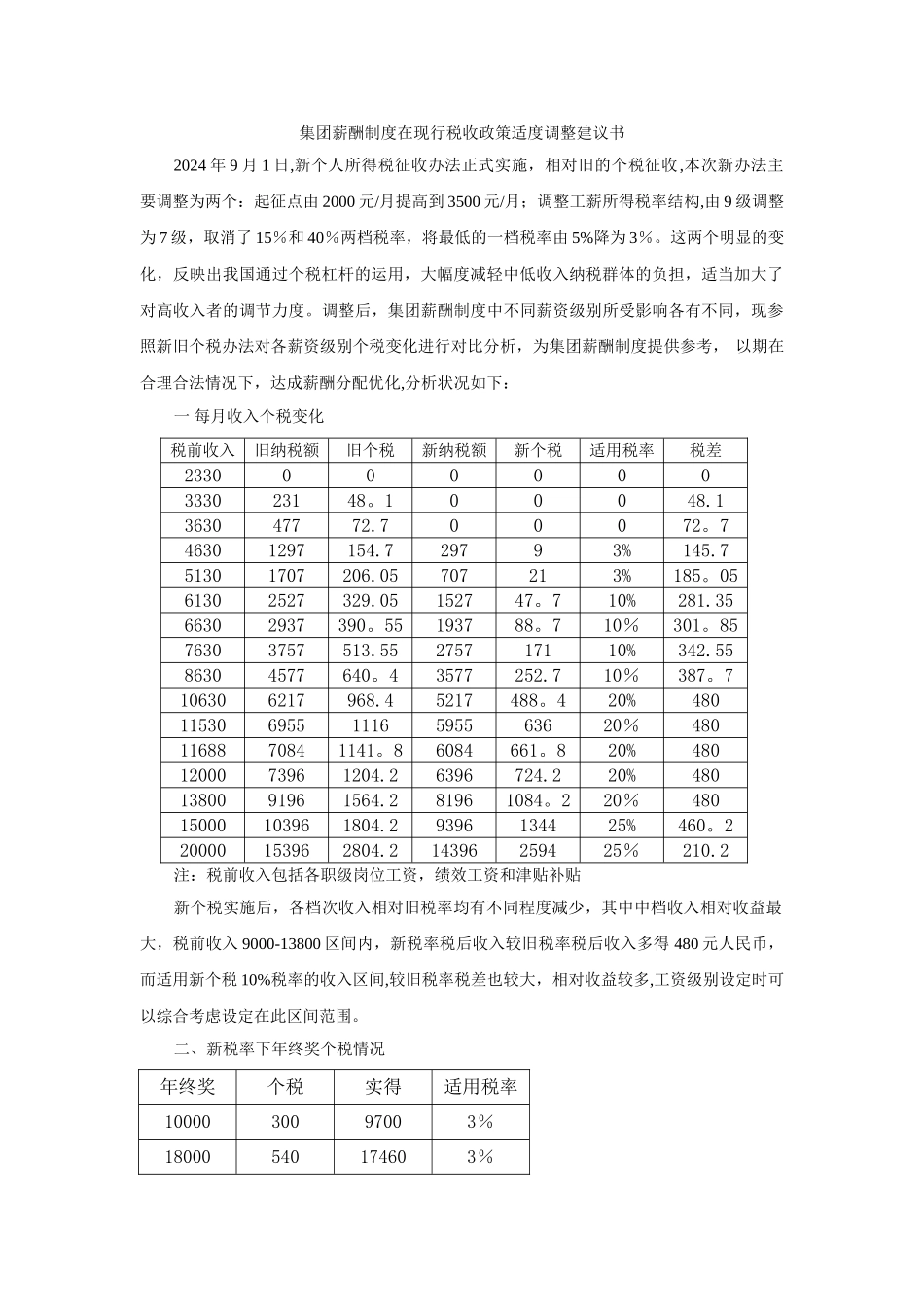

调整后,集团薪酬制度中不同薪资级别所受影响各有不同,现参照新旧个税办法对各薪资级别个税变化进行对比分析,为集团薪酬制度提供参考, 以期在合理合法情况下,达成薪酬分配优化,分析状况如下:一 每月收入个税变化税前收入旧纳税额旧个税新纳税额新个税适用税率税差2330000000333023148

100048

1363047772

700072

746301297154

729793%145

751301707206

05707213%185

0561302527329

05152747

710%281

3566302937390

55193788

710%301

8576303757513

55275717110%342

5586304577640

43577252

710%387

7106306217968

45217488

420%4801153069551116595563620%4801168870841141

86084661

820%4801200073961204

26396724

220%4801380091961564

281961084

220%48015000103961804

29396134425%460

220000153962804

214396259425%210

2注:税前收入包括各职级岗位工资,绩效工资和津贴补贴新个税实施