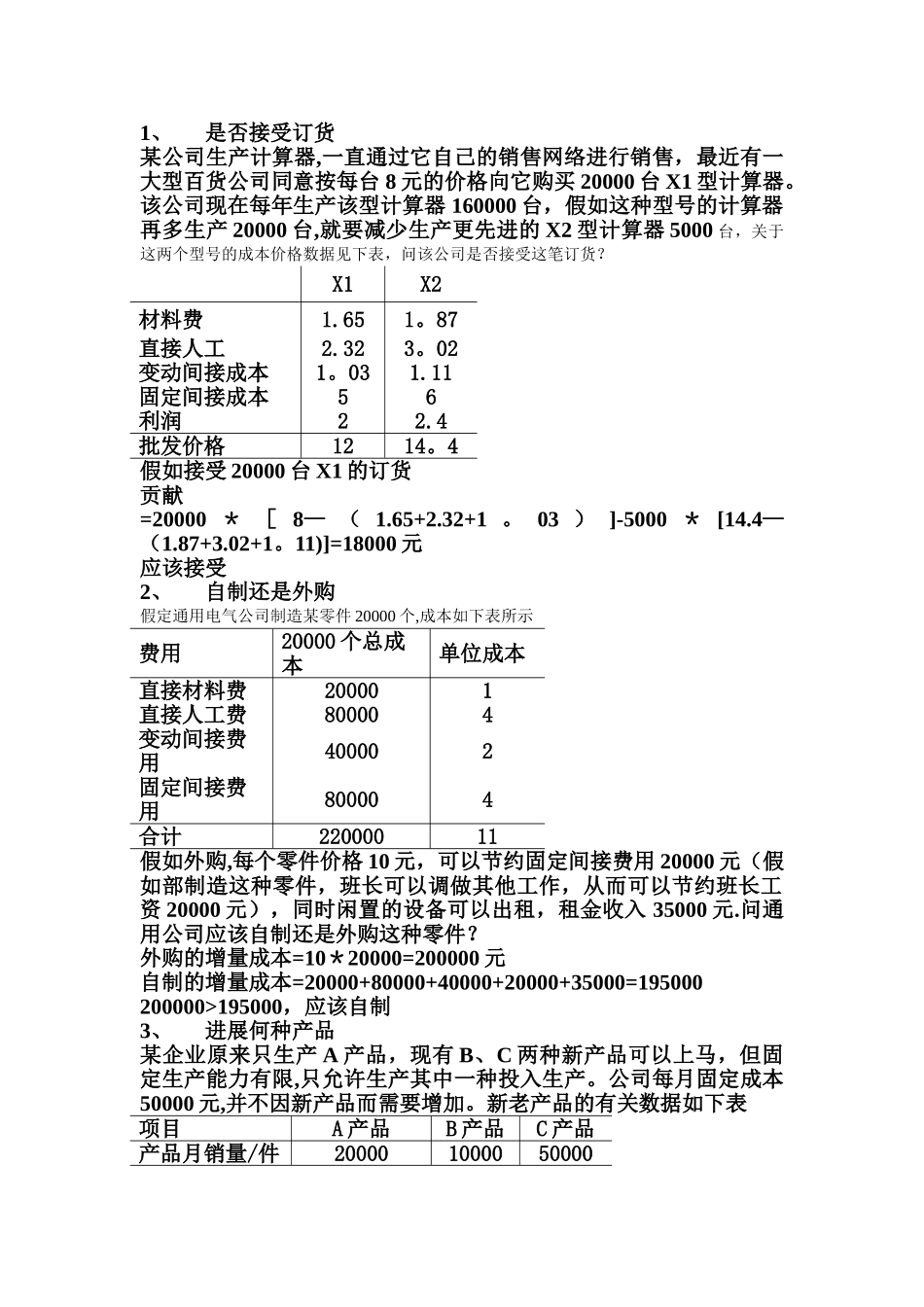

1、是否接受订货某公司生产计算器,一直通过它自己的销售网络进行销售,最近有一大型百货公司同意按每台 8 元的价格向它购买 20000 台 X1 型计算器

该公司现在每年生产该型计算器 160000 台,假如这种型号的计算器再多生产 20000 台,就要减少生产更先进的 X2 型计算器 5000 台,关于这两个型号的成本价格数据见下表,问该公司是否接受这笔订货

X1X2材料费1

87直接人工2

02变动间接成本1

11固定间接成本56利润22

4批发价格1214

4假如接受 20000 台 X1 的订货贡献=20000 * [ 8— ( 1

03 ) ]-5000 * [14

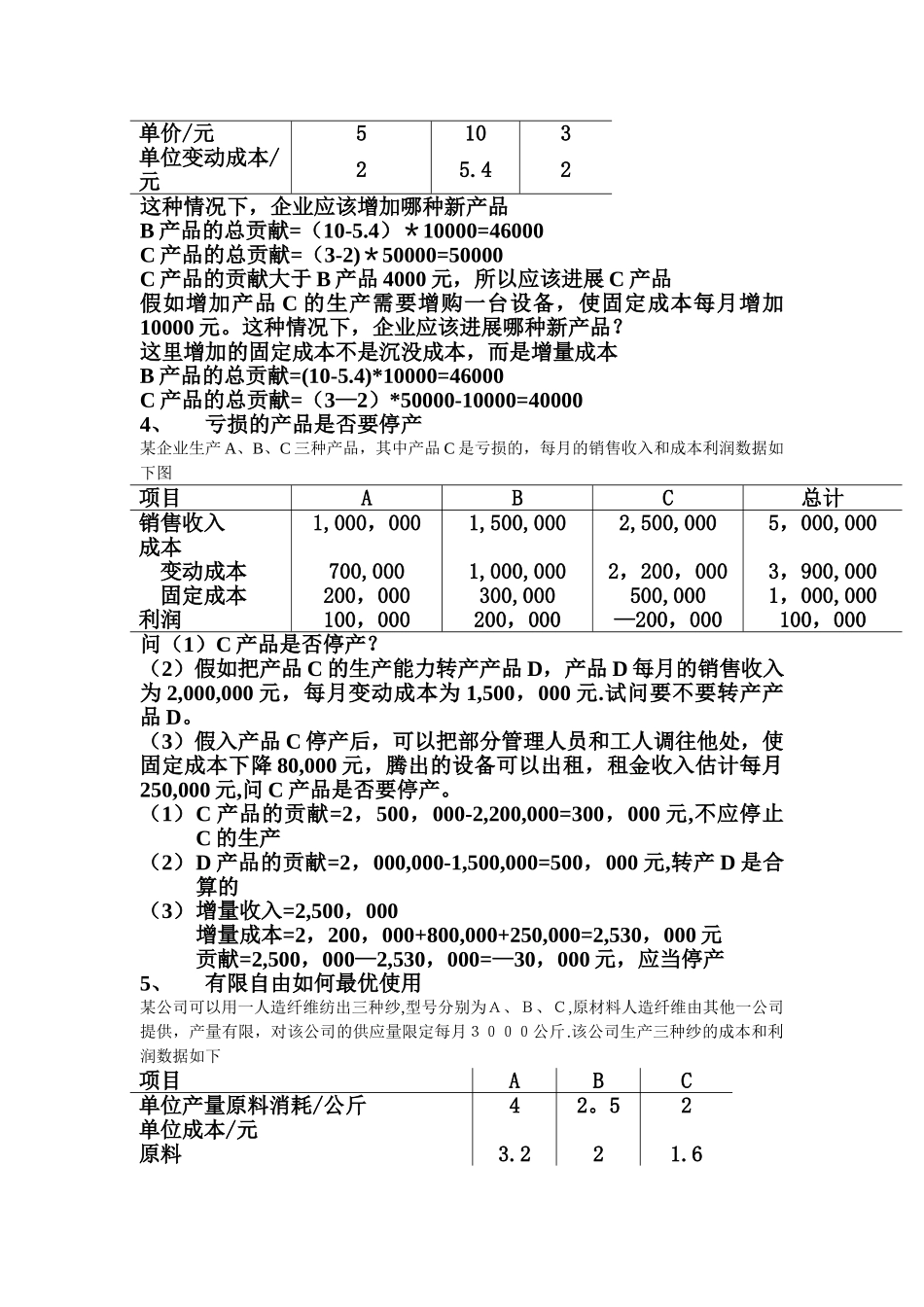

11)]=18000 元应该接受2、自制还是外购假定通用电气公司制造某零件 20000 个,成本如下表所示费用20000 个总成本单位成本直接材料费200001直接人工费800004变动间接费用400002固定间接费用800004合计22000011假如外购,每个零件价格 10 元,可以节约固定间接费用 20000 元(假如部制造这种零件,班长可以调做其他工作,从而可以节约班长工资 20000 元),同时闲置的设备可以出租,租金收入 35000 元

问通用公司应该自制还是外购这种零件

外购的增量成本=10*20000=200000 元自制的增量成本=20000+80000+40000+20000+35000=195000200000>195000,应该自制3、进展何种产品某企业原来只生产 A 产品,现有 B、C 两种新产品可以上马,但固定生产能力有限,只允许生产其中一种投入生产

公司每月固定成本50000 元,并不因新产品而需要增加

新老产品的有关数据如下表项目A 产品B 产品C 产品产品月销量/件2000010000500