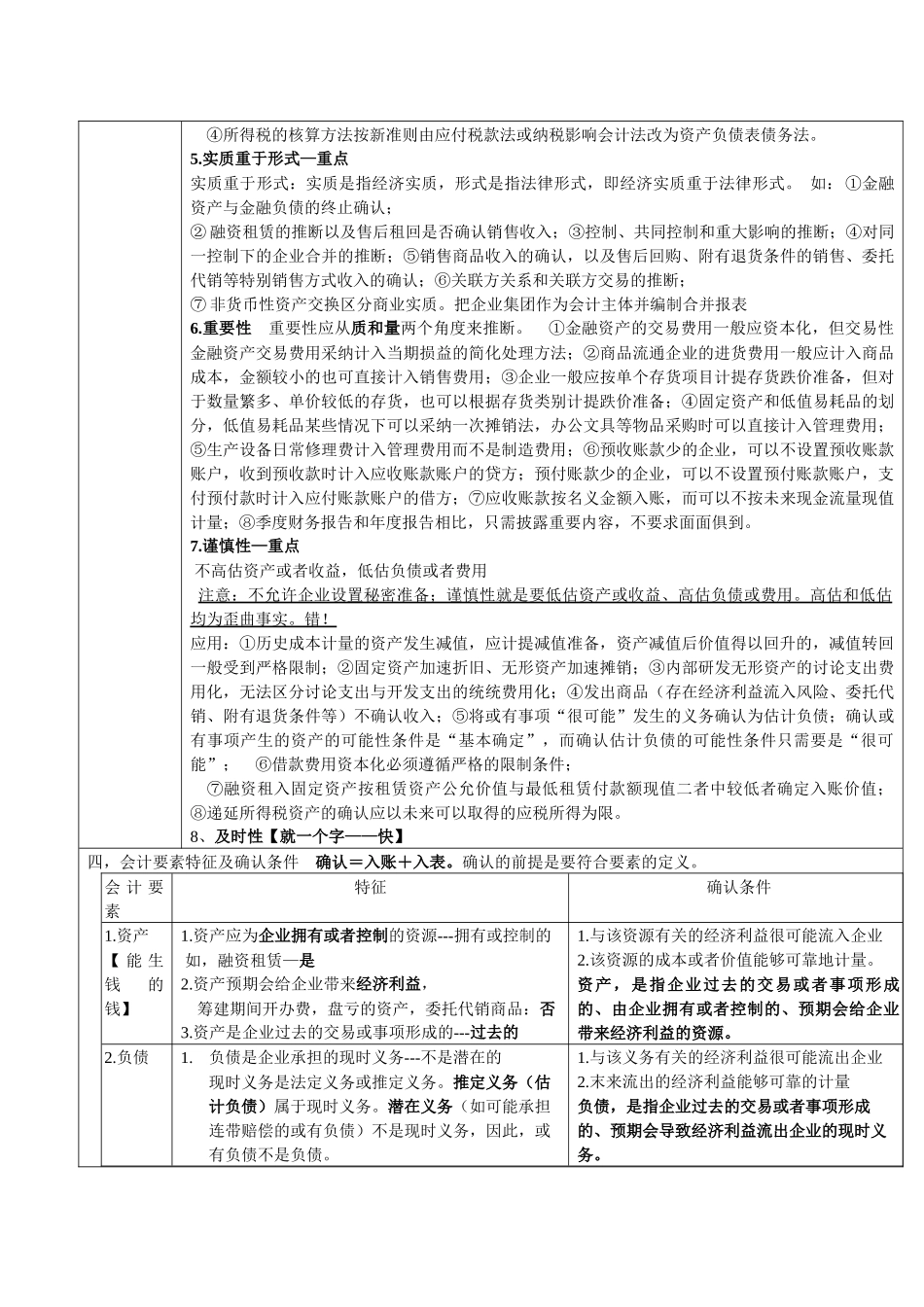

2024 年 CPA 学习笔记—会计第一章总论一,财务报告 目 标的内容1

向财务报告使用者提供与企业财务状况,经营成果和现金流量等有关的会计信息

反映企业管理层受托责任履行情况

注意:财务报告不再是满足国家宏观经济管理的需要

我国财务报告目标=决策有用(首要出发点)+受托责任二,会计基本假设1

会计主体:界定了会计核算的空间范围法律主体都是会计主体(法律规定法人必须进行会计核算),但会计主体不一定是法律主体(车间主任无法以车间名义向银行贷款)

会计主体,如独资企业、合伙企业、企业年金基金、企业证券投资基金、企业集团、企业独立核算的车间、分公司均等都不是法人,但可以是会计主体

【选择题重要考点】2

持续经营 3

会计分期 会计期间通常有四种口径:即年度、半年度、季度(1—3 4—6 7—9 10—12)和月度

按年度口径所编报表为年报,其他期间所对应的报表为中期报告

货币计量 我国规定,企业会计核算以人民币为记账本位币,外商投资企业可以选用外币作为记账本位币进行核算,但应提供以人民币反映的报表,境外企业向国内报送报表时应折算为人民币反映

【要点提示】记账本位币和报告货币的选用标准常用于正误甄别测试补充:会计基础:权责发生制权即收入,责即费用,收入和费用在发生时确认,不管款项是否收支

权责发生制是资产负债表和利润表的基础

现金流量表遵循收付实现制

权责发生制是折旧、递延、待摊、应收、应付、预收、预付等会计方法的基础

会计分期是权责发生制的前提

行政单位和非营利事业单位采收付实现制

三,会计信息质量要求1

可靠性—重点:以实际发生为依据,如实反映,保证信息真实可靠,内容完整

还有一点是,包括在财务报告中的会计信息应当是中立的,无偏的(即水平很高的人给出的建议,得出的结论一般上是一致的) 可靠性=如实反映+完整性+中立 历史成本计量体现可靠性要求

相关性 相关性