5G 带动光纤光缆千亿市场空间近期的沟通中,市场一直在寻求 5G 最受益方向

我们认为要关注需求弹性,看部供应情况以与技术替代等多个维度

考虑到 5G 整体的技术变革,我们对 5G接入网 C-RAN 进展了系统性讨论

发现采纳 C-RAN 架构将导致光纤光缆用量暴增

5G 业务应用需求多样化,对系统指标要求远超 4G,受限于有限的频谱资源,只能通过架构调整来提升系统能力

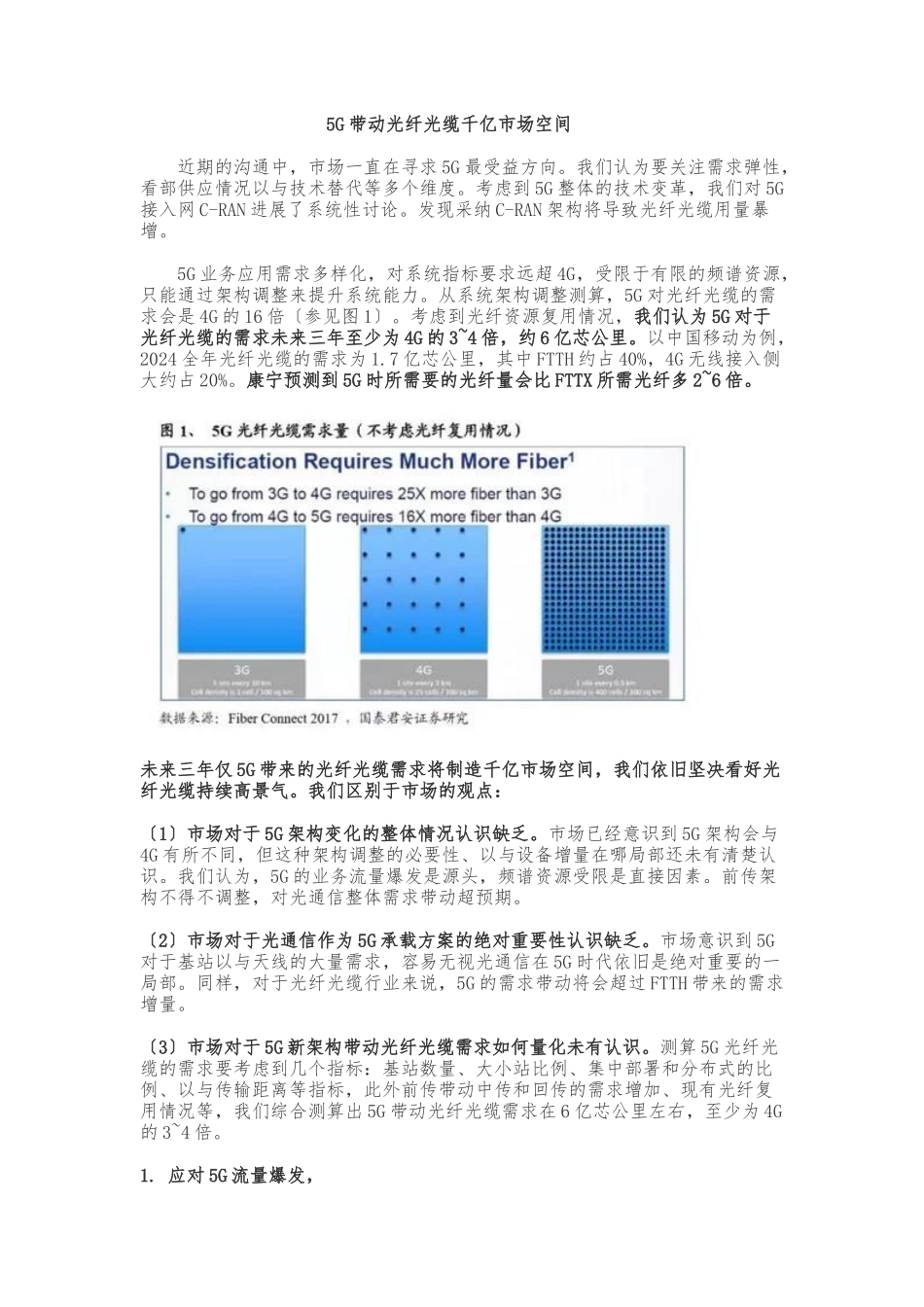

从系统架构调整测算,5G 对光纤光缆的需求会是 4G 的 16 倍〔参见图 1〕

考虑到光纤资源复用情况,我们认为 5G 对于光纤光缆的需求未来三年至少为 4G 的 3~4 倍,约 6 亿芯公里

以中国移动为例,2024 全年光纤光缆的需求为 1

7 亿芯公里,其中 FTTH 约占 40%,4G 无线接入侧大约占 20%

康宁预测到 5G 时所需要的光纤量会比 FTTX 所需光纤多 2~6 倍

未来三年仅 5G 带来的光纤光缆需求将制造千亿市场空间,我们依旧坚决看好光纤光缆持续高景气

我们区别于市场的观点:〔1〕市场对于 5G 架构变化的整体情况认识缺乏

市场已经意识到 5G 架构会与4G 有所不同,但这种架构调整的必要性、以与设备增量在哪局部还未有清楚认识

我们认为,5G 的业务流量爆发是源头,频谱资源受限是直接因素

前传架构不得不调整,对光通信整体需求带动超预期

〔2〕市场对于光通信作为 5G 承载方案的绝对重要性认识缺乏

市场意识到 5G对于基站以与天线的大量需求,容易无视光通信在 5G 时代依旧是绝对重要的一局部

同样,对于光纤光缆行业来说,5G 的需求带动将会超过 FTTH 带来的需求增量

〔3〕市场对于 5G 新架构带动光纤光缆需求如何量化未有认识

测算 5G 光纤光缆的需求要考虑到几个指标:基站数量、大小站比例、集中部署和分布式的比例、以与传输距离等指标,此外前传带动中传和回传的需求增加、现有