第九章 房产税法、城镇土地使用税法和耕地占用税法本章考情分析本章涉与到的税种均属于 CPA 考试的小税种,属于非重点章

本章考试易出单选、多选题型

也可以将本章税种相互结合,或与其它税种结合,例如与所得税等税种混合出计算题或综合题型

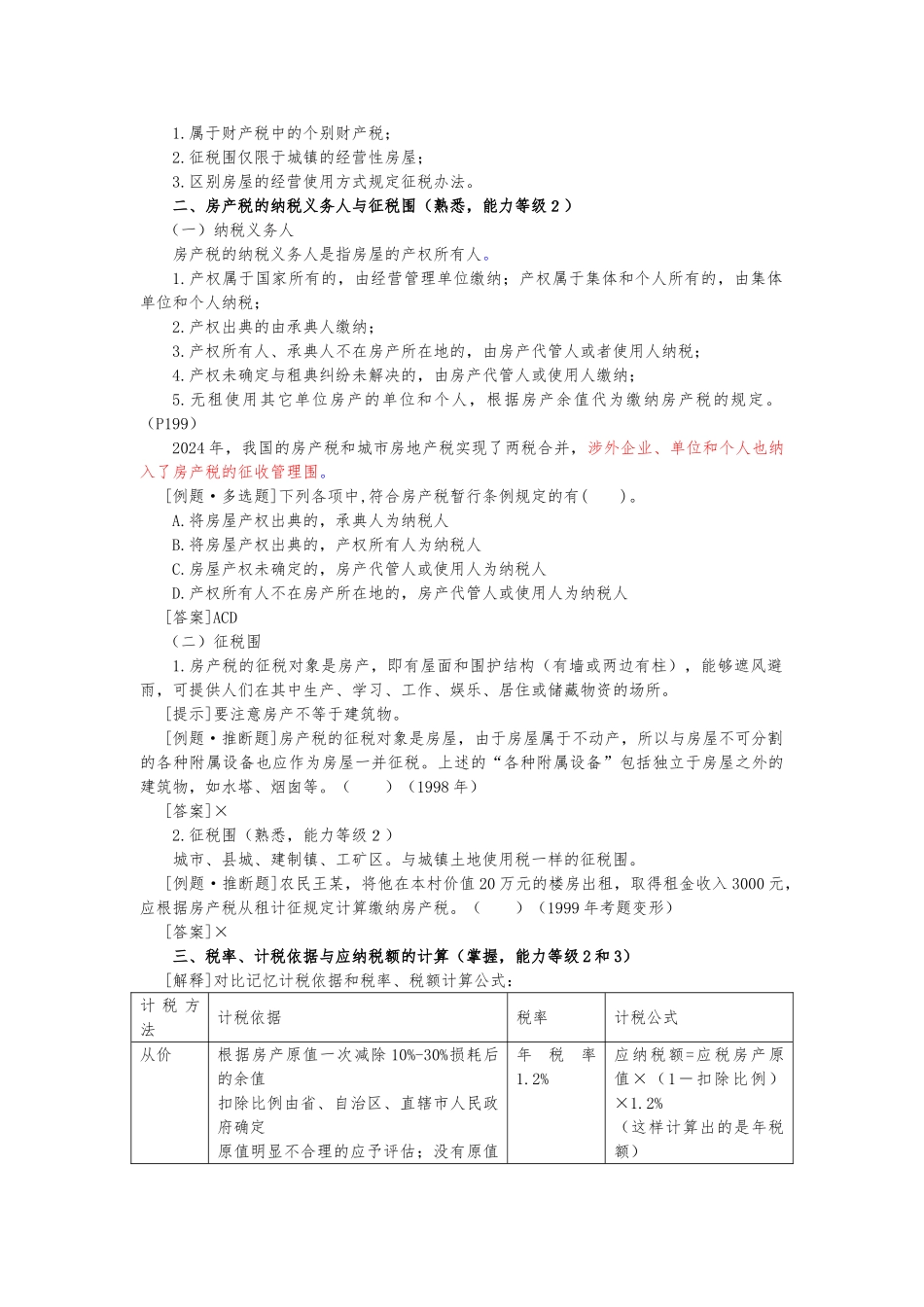

最近 3 年题型题量分析年度题型2024 年2024 年2024 年题量分值题量分值题量分值单项选择题1+11+13333多项选择题1+11+134

533推断题1+01+0————计算题2+12+1————综合题————11合计5+35+367

5772024 年教材的主要变化1

删除房产税、城镇土地使用税的作用的容2

修改融资租赁期间房产税纳税人的规定 3

增加房产原值包括地价的规定4

删除高校后勤实体、学生公寓等等优惠政策5

对向个人出租住房在免租期间房产税计算的规定6

删除地下建筑用地计算城镇土地使用税的规定7

删除营利性医疗机构免征城镇土地使用税等过时的税收优惠第一节 房产税2024 年教材的主要变化:1

删除房产税、城镇土地使用税的作用的容;2

修改融资租赁期间房产税纳税人的规定;3

删除高校后勤实体、学生公寓等等优惠政策;4

向个人出租住房在免租期间房产税计算的规定一、房产税基本原理(了解,能力等级 1)(一)概念房产税是以房屋为征税对象,根据房屋的计税余值或租金收入,向产权所有人征收的一种财产税

(二)房产税的特点:1

属于财产税中的个别财产税;2

征税围仅限于城镇的经营性房屋; 3

区别房屋的经营使用方式规定征税办法

二、房产税的纳税义务人与征税围(熟悉,能力等级2)(一)纳税义务人房产税的纳税义务人是指房屋的产权所有人

产权属于国家所有的,由经营管理单位缴纳;产权属于集体和个人所有的,由集体单位和个人纳税;2

产权出典的由承典人缴纳;3

产权所有人、承典人不在房产所在地的,由房产代管人或者使用人纳税;4

产权未确定与租典