第二章 影响财务管理的两个基本因素一、资金的时间价值的概念及表述方法 资金在经济运行过程中具有一定的增值能力,时间越长,增值部分越多,资金的这种增值能力或产生的差额,就是资金的时间价值

1、概念:资金时间价值是资金所有权与使用权相分离后,资金使用者向所有者支付的一种酬劳或代价

2、表示方法:可以绝对数(资金的时间价值额)、相对数(资金的时间价值率)来表示,通常以利息额或利息率表示

3、正确理解资金时间价值,要注意以下几点:1) 资金时间价值不可能由“时间”、“耐心”制造,它是工人制造的剩余价值

2)资金时间价值只有在货币作为资金投入生产经营才能产生

而当我们把资金投入到消费领域是不会产生增值的

3) 资金时间价值产生于资金运动之中,只有运动着的资金才能产生时间价值,凡处于停顿状态的资金不会产生时间价值

因此企业应尽量减少资金停顿的数量与时间

4) 时间价值的大小取決于资金周转速度的快慢,时间价值与资金周转速度成正比,因此企业应实行各种有效措施加速资金周转,提高资金使用效率

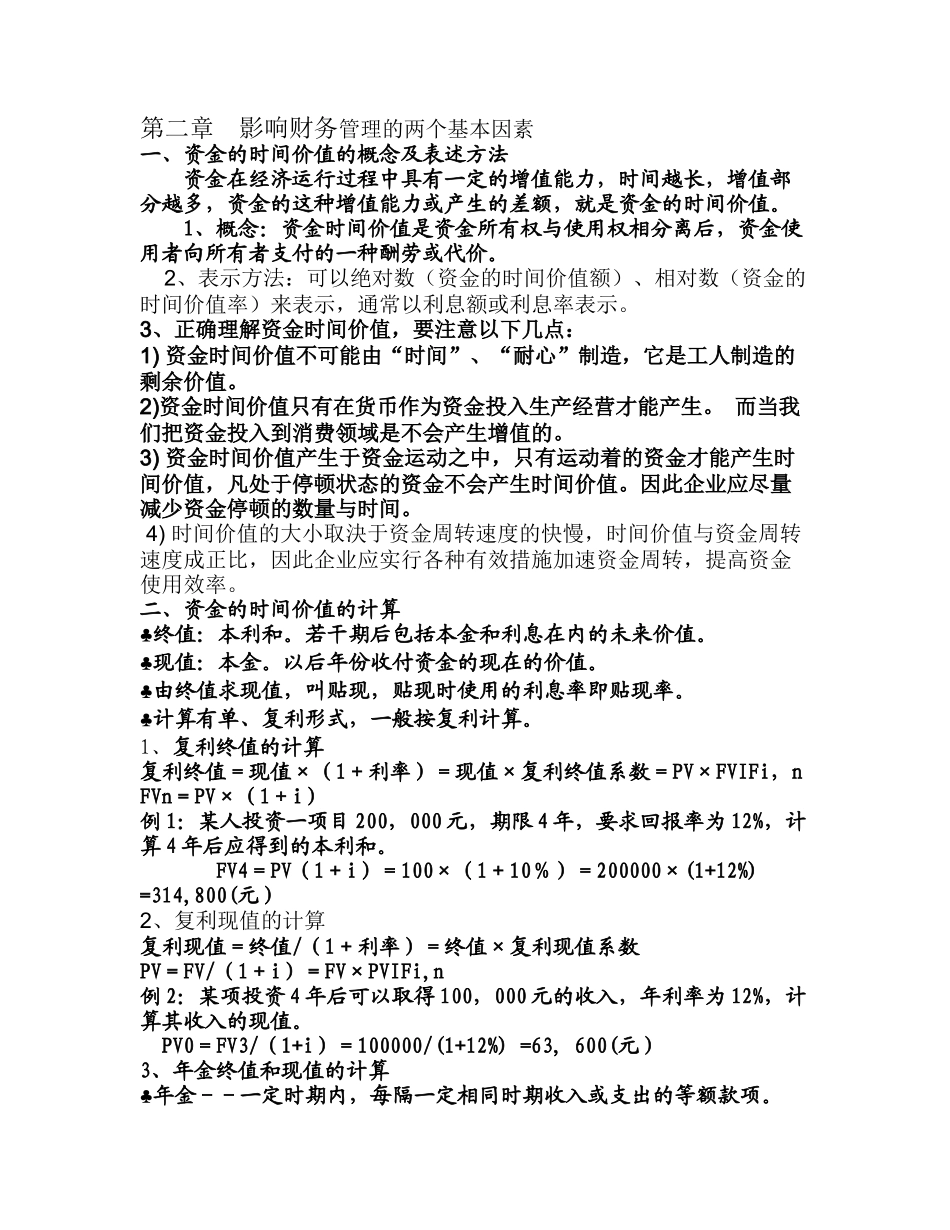

二、资金的时间价值的计算♣终值:本利和

若干期后包括本金和利息在内的未来价值

♣现值:本金

以后年份收付资金的现在的价值

♣由终值求现值,叫贴现,贴现时使用的利息率即贴现率

♣计算有单、复利形式,一般按复利计算

1、复利终值的计算 复利终值=现值×(1+利率)=现值×复利终值系数=PV×FVIFi,nFVn=PV×(1+i)例 1:某人投资一项目 200,000 元,期限 4 年,要求回报率为 12%,计算 4 年后应得到的本利和

FV4=PV(1+i)=100×(1+10%)=200000×(1+12%) =314,800(元)2、复利现值的计算复利现值=终值/(1+利率)=终值×复利现值系数PV=FV/(1+i)=FV×PVIFi,n例 2:某项投资 4 年后可以取得 100,000 元的收