第十二章 印花税法第一节 纳税义务人(熟悉) 印花税的纳税人,是在中国境内书立、使用、领受印花税法所列举的凭证,并应依法履行纳税义务的单位和个人,包括内、外资企业,各类行政(机关、部队)和事业单位,中、外籍个人

印花税的纳税人,根据所书立、使用、领受的应税凭证不同,又可分为以下六类:立合同人、立据人、立账簿人、领受人、使用人、各类电子应税凭证的签订人

(一)立合同人

指合同的当事人

不包括合同的担保人、证人、鉴定人

(二)立据人

(三)立账簿人

营业账簿的纳税人是立账簿人

(四)领受人

权利、许可证照的纳税人是领受人

(五)使用人

在国外书立、领受,但在国内使用的应税凭证,其纳税人是使用人

(六)各类电子应税凭证的签订人

需要注意的是,对应税凭证,凡由两方或两方以上当事人共同书立应税凭证的,其当事人各方都是印花税的纳税人,应各就其所持凭证的计税金额履行纳税义务

【例题·多选题】下列属于印花税的纳税人有( )

借款合同的担保人 B

发放商标注册证的国家商标局 C

在国外书立,在国内使用技术合同的单位 D

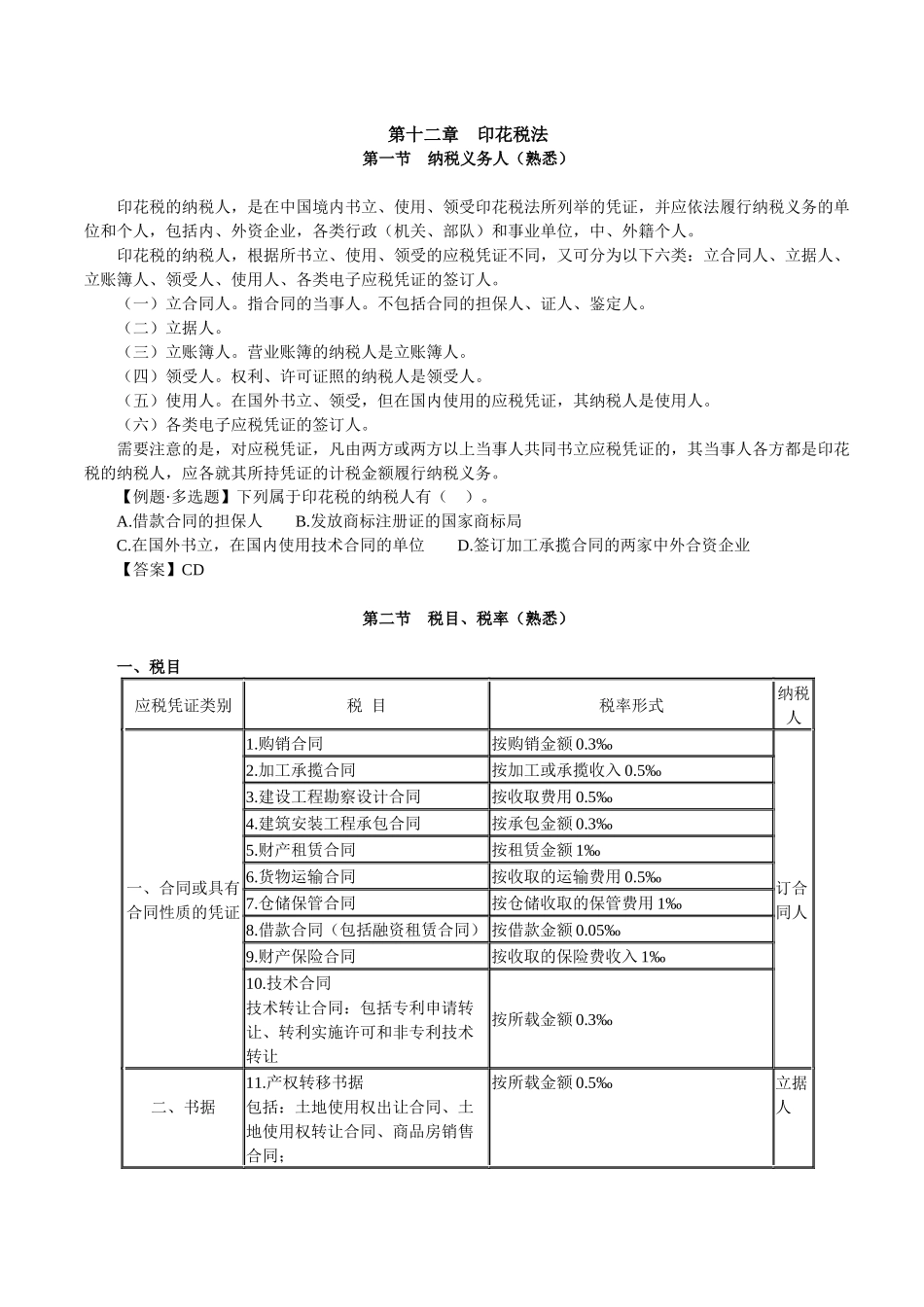

签订加工承揽合同的两家中外合资企业 【答案】CD 第二节 税目、税率(熟悉) 一、税目应税凭证类别税 目税率形式纳税人一、合同或具有合同性质的凭证1

购销合同按购销金额 0

3‰订合同人2

加工承揽合同按加工或承揽收入 0

建设工程勘察设计合同按收取费用 0

建筑安装工程承包合同按承包金额 0

财产租赁合同按租赁金额 1‰6

货物运输合同按收取的运输费用 0

仓储保管合同按仓储收取的保管费用 1‰8

借款合同(包括融资租赁合同) 按借款金额 0

财产保险合同按收取的保险费收入 1‰10

技术合同技术转让合同:包括专利申请转让、转利实施许可和非专利技术转让 按所载金额 0

3‰二、书据11

产权转移书据包括:土地