张秋英 20240410100106贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析

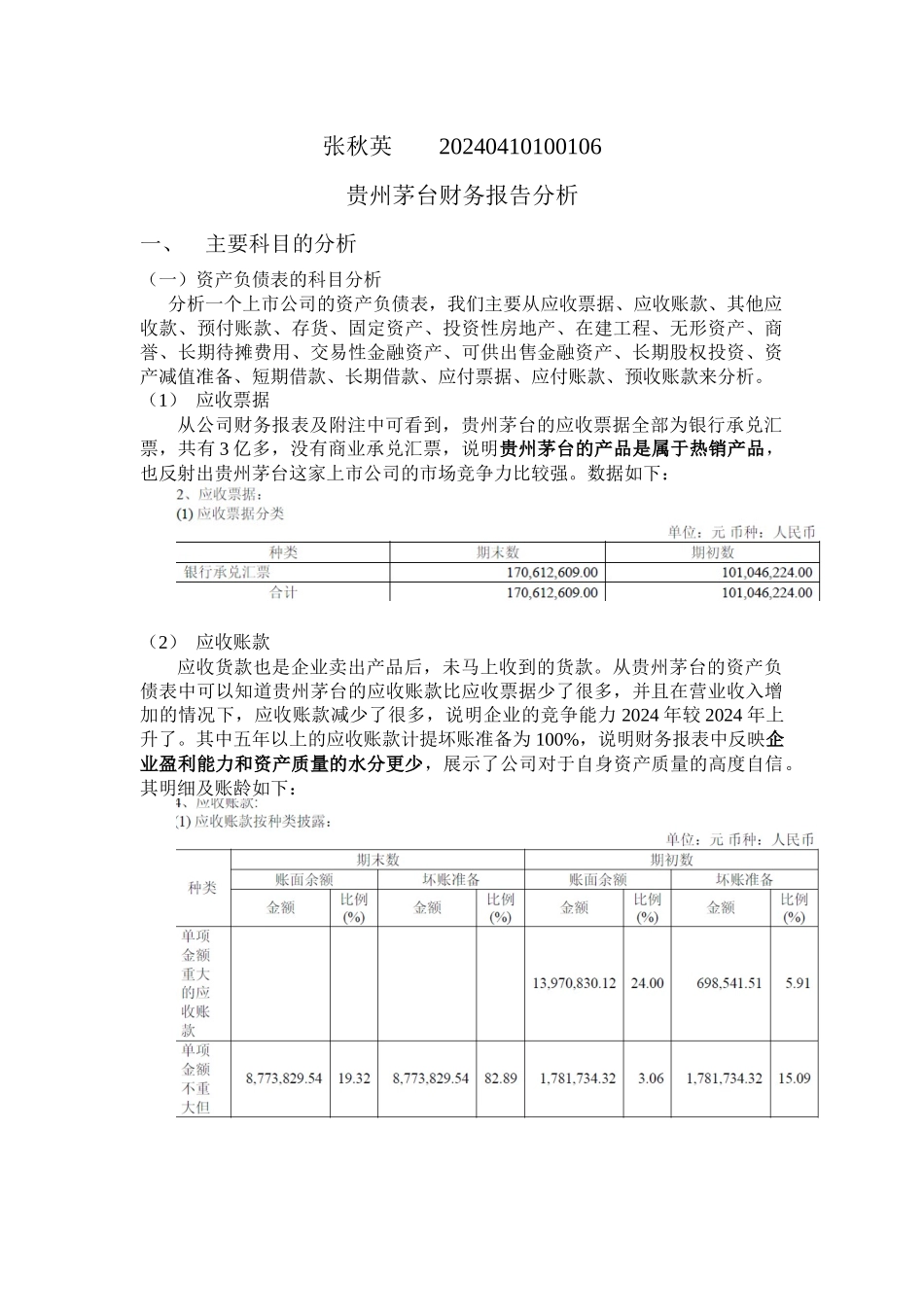

(1) 应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有 3 亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强

数据如下:(2) 应收账款应收货款也是企业卖出产品后,未马上收到的货款

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力 2024 年较 2024 年上升了

其中五年以上的应收账款计提坏账准备为 100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信

其明细及账龄如下:(3) 其他应收款从贵州茅台 07、08 年的资产负债表中可看出,其他应收款 2024 年较 07 年减少了 75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是 3 到 4 年的,占全部其他应收款的 91

31%,说明公司从 05、06 年开始其他应收款的数额极少,即公司经营越来越法律规范、主业突出、业绩优良

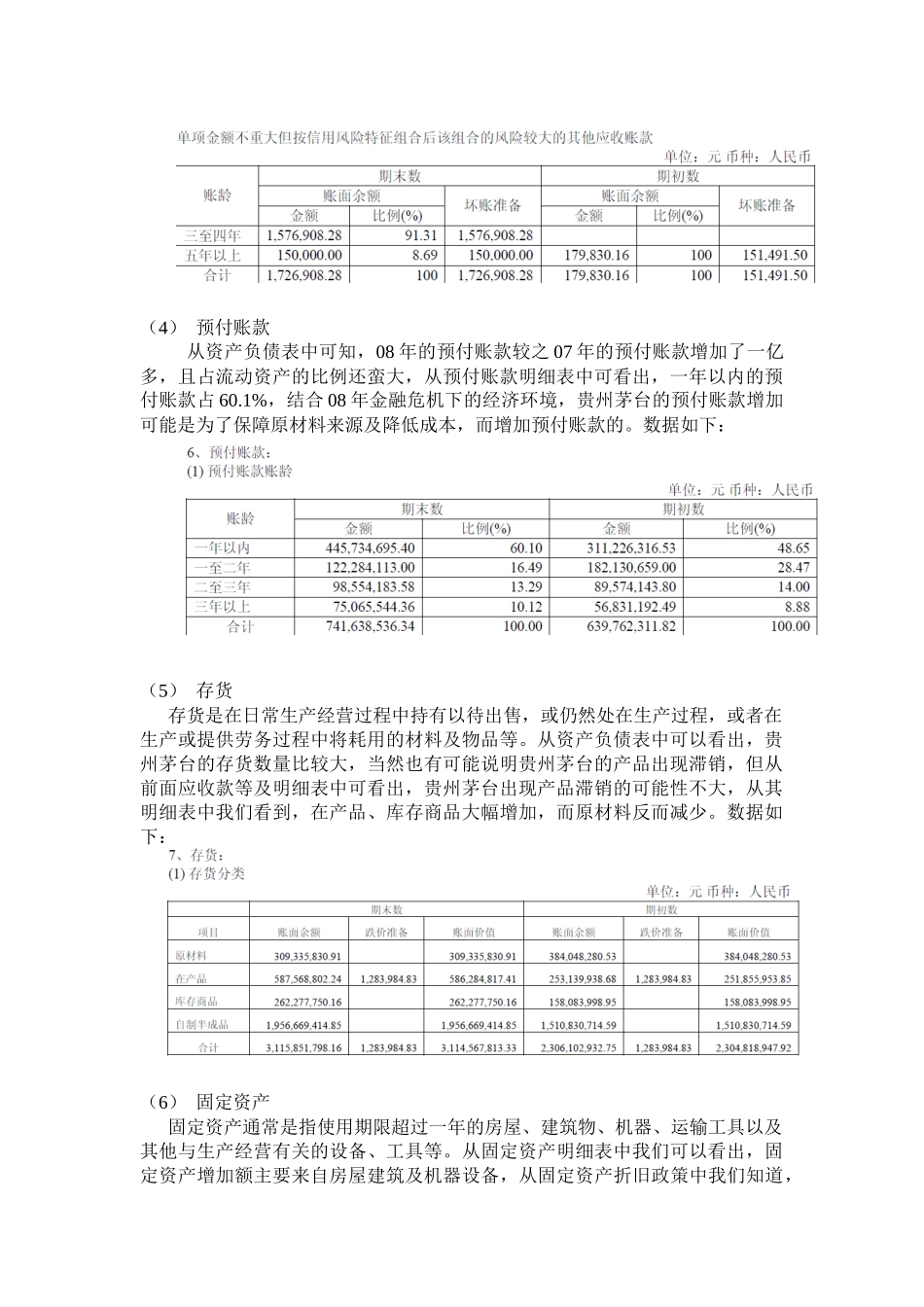

其数据如下:(4) 预付账款从资产负债表中可知,08 年的预付账款较之 07 年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占 60

1%,结合 08 年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付