第七章风向评估综合案例(只关注资料一、二)Y 公司为主要从事各种农业化肥的生产和销售的上市实体

Y 公司日常交易采用动化信息系统(以下简称系统)和手工控制相结合的方式

w 注册会计师负责审计 Y 公司 20X7 年度财务报表

资料一 w 注册会计师在审计工作底稿中记录了所了解的 Y 公司情况及其环境,部分内容摘录如下.(1)由于 20X6 年度生产指标未达到董事会制定的目标,Y 公司于 20X7 年 2 月更换了公司负责生产的副总经理及生产部门的经理

(2)Y 公司 20X7 年 6 月将闲置不用的一台固定资产低价销售给母公司,固定资产原值 10 万元,已计提折旧 6 万元,销售价格为 2 万元

(3)Y 公司主要竞争对手于 20X7 年末纷纷推出促销活动

为了巩固市场份额,Y 公司于 20X8 年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从 5%到 20%不等

(4)20X7 年,由于行业状况发生变化,银行授予 Y 公司的银行信贷限额从20X7 年之前的 1500 万元调减为 100 万元,历年的平均贷款金额为 1000 万元

供应商也降低了 Y 公司的信用额度,因此当年经营活动现金净流量变为负数

Y 公司销售方式主要采用赊销售方式

(5)Y 公司于 20X7 年 7 月发现在 20X6 年 6 月购入的无形资产(管理用)没有记录,由于涉及金额 1000 万元,所以在管理层审批前先进行了会计调整,然后管理层于 20X7 年 12 月予以批准

(6)20X7 年初,Y 公司启用存货信息系统,并计划同时使用原手工控制程序 6个月

由于同时运行两个流程对 Y 公司相关部门人员的工作量影响很大,2 个月后,Y 公司决定提前停用原手工流程

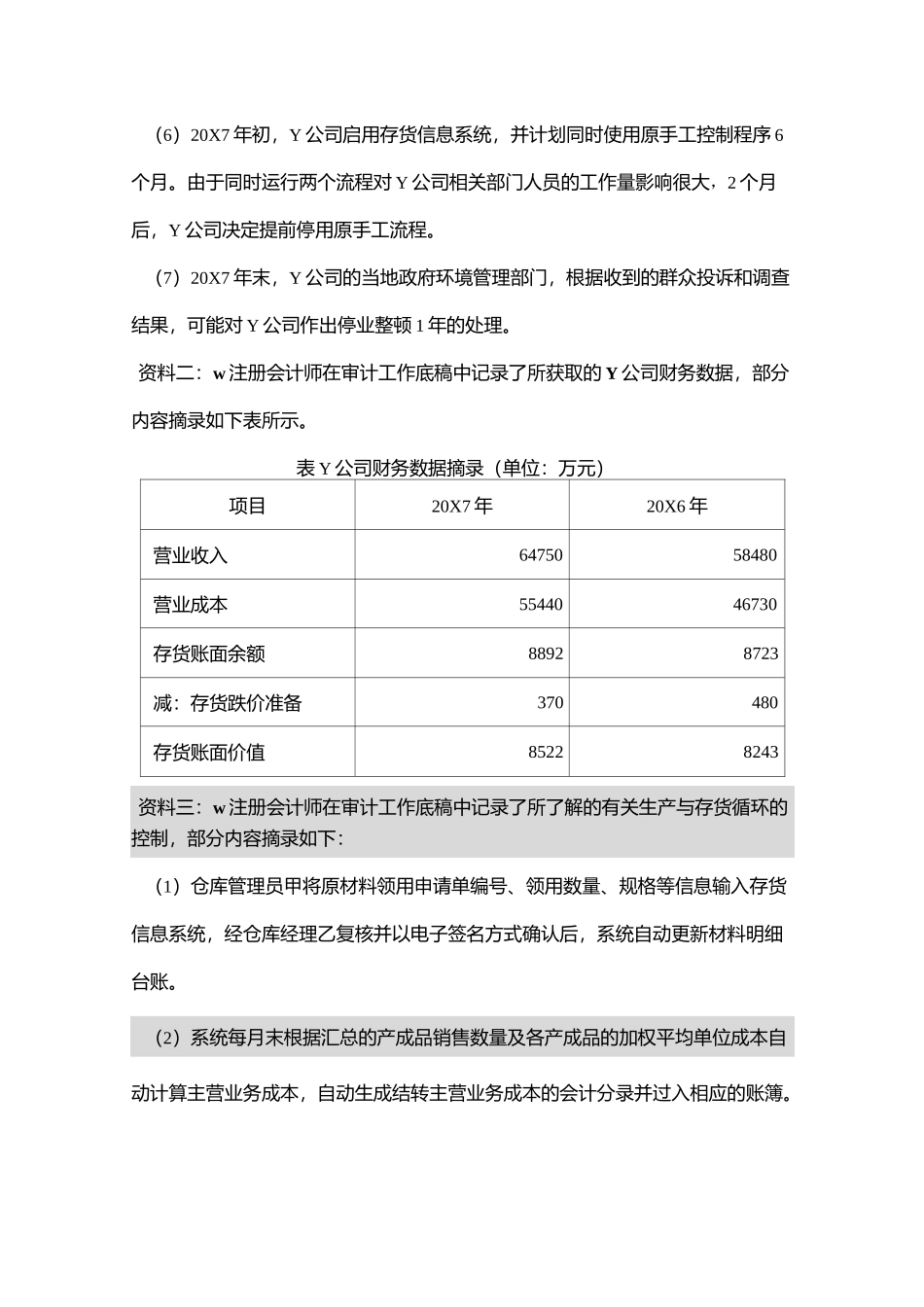

(7)20X7 年末,Y 公司的当地政府环境管理部门,根据收到的群众投诉和调查结果,可能对 Y 公司作出停业整顿 1 年