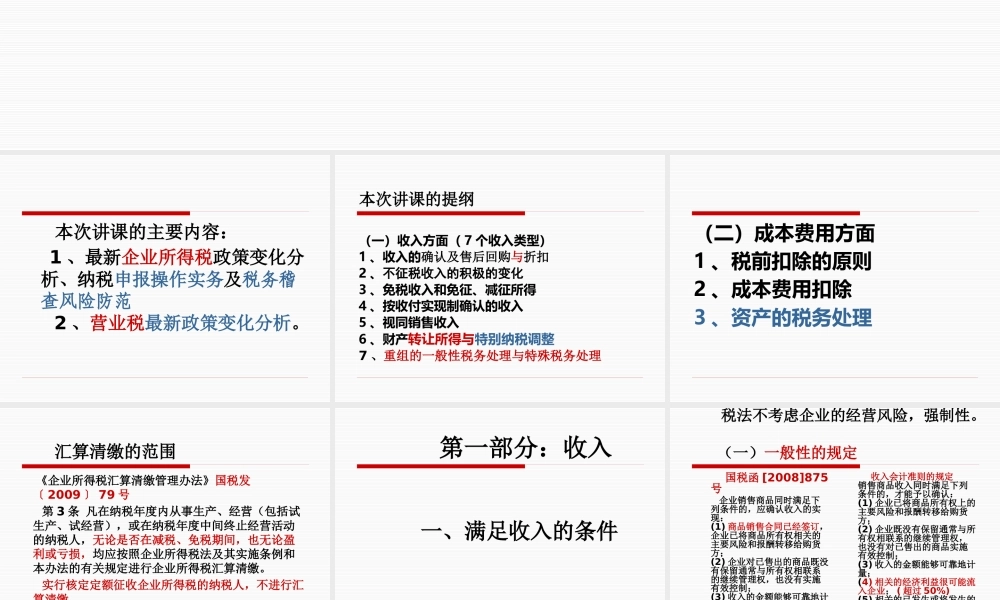

2010 最新税收政策变化及税务稽查风险防范王丽萍 本次讲课的主要内容: 1 、最新企业所得税政策变化分析、纳税申报操作实务及税务稽查风险防范 2 、营业税最新政策变化分析

本次讲课的提纲(一)收入方面( 7 个收入类型)1 、收入的确认及售后回购与折扣2 、不征税收入的积极的变化3 、免税收入和免征、减征所得4 、按收付实现制确认的收入5 、视同销售收入6 、财产转让所得与特别纳税调整7 、重组的一般性税务处理与特殊税务处理 (二)成本费用方面1 、税前扣除的原则2 、成本费用扣除3 、资产的税务处理 汇算清缴的范围 《企业所得税汇算清缴管理办法》国税发〔 2009 〕 79 号 第 3 条 凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴

实行核定定额征收企业所得税的纳税人,不进行汇算清缴

第 25 条 本办法适用于企业所得税居民企业纳税人

第一部分:收入 一、满足收入的条件 税法不考虑企业的经营风险,强制性

(一)一般性的规定 国税函 [2008]875号 企业销售商品同时满足下列条件的,应确认收入的实现:(1) 商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2) 企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3) 收入的金额能够可靠地计量; 东莞玩具厂破产 ( 怎么办

) (4) 已发生或将发生的销售方的成本能够可靠地核算

收入会计准则的规定销售商品收入同时满足下列条件的,才能予以确认:(1) 企业已将商品所有权上的主要风险和报酬转移给购货方;(2) 企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(