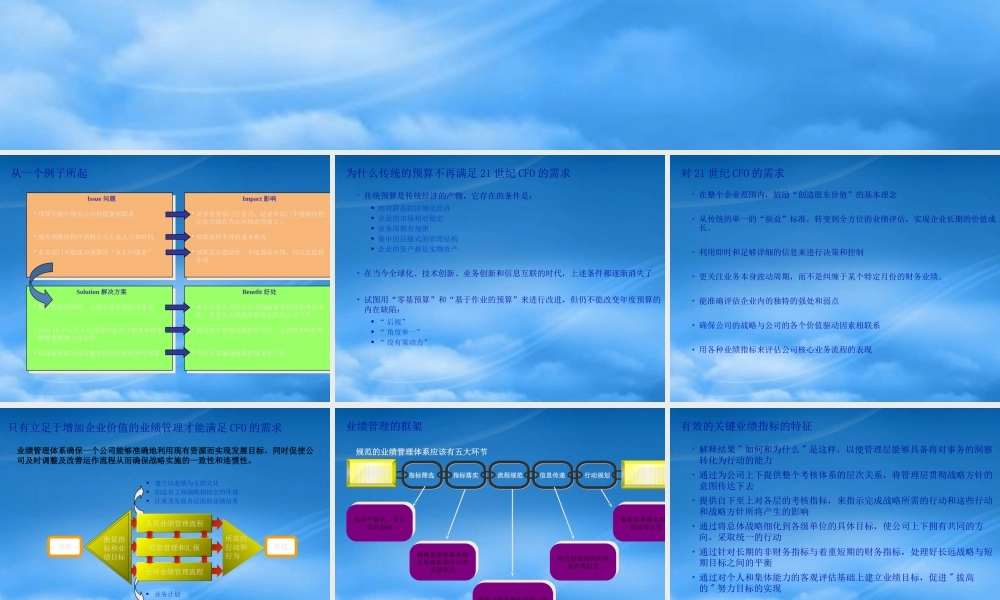

-- 基于价值的业绩管理Issue 问题• 预算不能与增加公司价值紧密联系• 现有预算的程序消耗公司大量人力和时间• 业务部门不能成为预算的“真正归属者”Issue 问题• 预算不能与增加公司价值紧密联系• 现有预算的程序消耗公司大量人力和时间• 业务部门不能成为预算的“真正归属者”Solution 解决方案• 抛弃传统的预算,应用关键业绩管理体系• 应用 18 个月至 5 年的滚动业务计划来和财务模拟来把握公司运作• 仅保留的部分具有随意性的行政性费用预算Solution 解决方案• 抛弃传统的预算,应用关键业绩管理体系• 应用 18 个月至 5 年的滚动业务计划来和财务模拟来把握公司运作• 仅保留的部分具有随意性的行政性费用预算Impact 影响• 误导业务部门注意力,使业务部门不能始终把注意力放在为公司创造价值上

• 预算流程本身的成本很高• 预算没有能动性,不能提高业绩,仅仅起监督作用Impact 影响• 误导业务部门注意力,使业务部门不能始终把注意力放在为公司创造价值上

• 预算流程本身的成本很高• 预算没有能动性,不能提高业绩,仅仅起监督作用Benefit 好处• 使公司真正关注与公司战略紧密相连的增值活动,培育充分授权和积极创新的公司文化

• 增加整个管理过程的科学性、灵活性和即时性• 节约日常编制预算的成本和工作Benefit 好处• 使公司真正关注与公司战略紧密相连的增值活动,培育充分授权和积极创新的公司文化

• 增加整个管理过程的科学性、灵活性和即时性• 节约日常编制预算的成本和工作从一个例子所起为什么传统的预算不再满足 21 世纪 CFO 的需求• 传统预算是传统经济的产物,它存在的条件是: 相对静态的区域化经济 企业的市场相对稳定 业务周期有规律 集中的层级式的管理结构 企业的资产都是实物资产• 在当今全球化、技术创新、业务创新和信息互联的