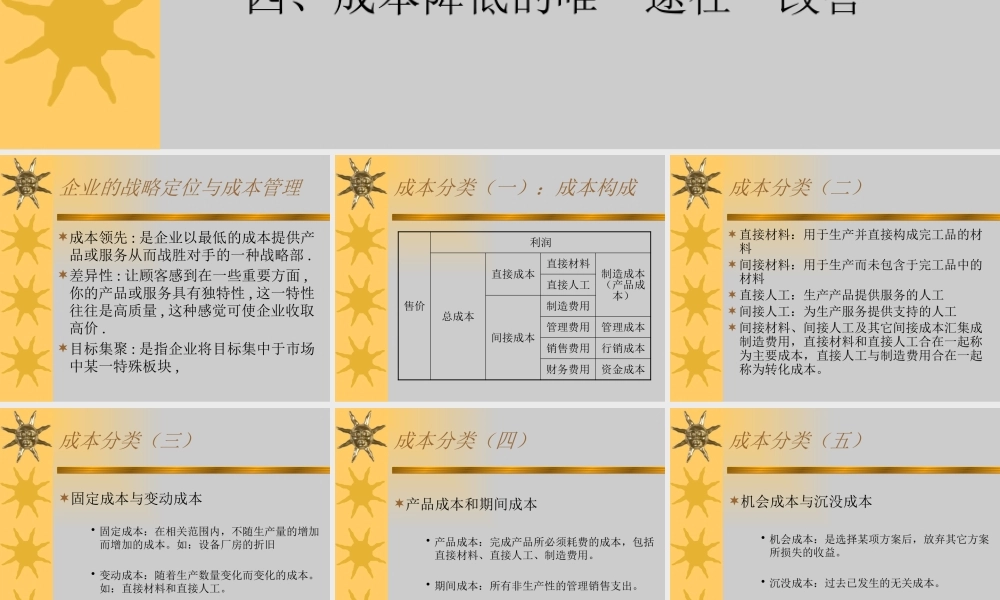

如何成为成本控制高手一、成本分类及相关定义二、成本管理方法介绍三、质量成本管理四、成本降低的唯一途径—改善企业的战略定位与成本管理成本领先 : 是企业以最低的成本提供产品或服务从而战胜对手的一种战略部

差异性 : 让顾客感到在一些重要方面 ,你的产品或服务具有独特性 , 这一特性往往是高质量 , 这种感觉可使企业收取高价

目标集聚 : 是指企业将目标集中于市场中某一特殊板块 ,成本分类(一):成本构成售价利润总成本直接成本直接材料制造成本(产品成本)直接人工间接成本制造费用管理费用管理成本销售费用行销成本财务费用资金成本成本分类(二)直接材料:用于生产并直接构成完工品的材料间接材料:用于生产而未包含于完工品中的材料直接人工:生产产品提供服务的人工间接人工:为生产服务提供支持的人工间接材料、间接人工及其它间接成本汇集成制造费用,直接材料和直接人工合在一起称为主要成本,直接人工与制造费用合在一起称为转化成本

成本分类(三)固定成本与变动成本• 固定成本:在相关范围内,不随生产量的增加而增加的成本

如:设备厂房的折旧• 变动成本:随着生产数量变化而变化的成本

如:直接材料和直接人工

成本分类(四)产品成本和期间成本• 产品成本:完成产品所必须耗费的成本,包括直接材料、直接人工、制造费用

• 期间成本:所有非生产性的管理销售支出

成本分类(五)机会成本与沉没成本• 机会成本:是选择某项方案后,放弃其它方案所损失的收益

• 沉没成本:过去已发生的无关成本

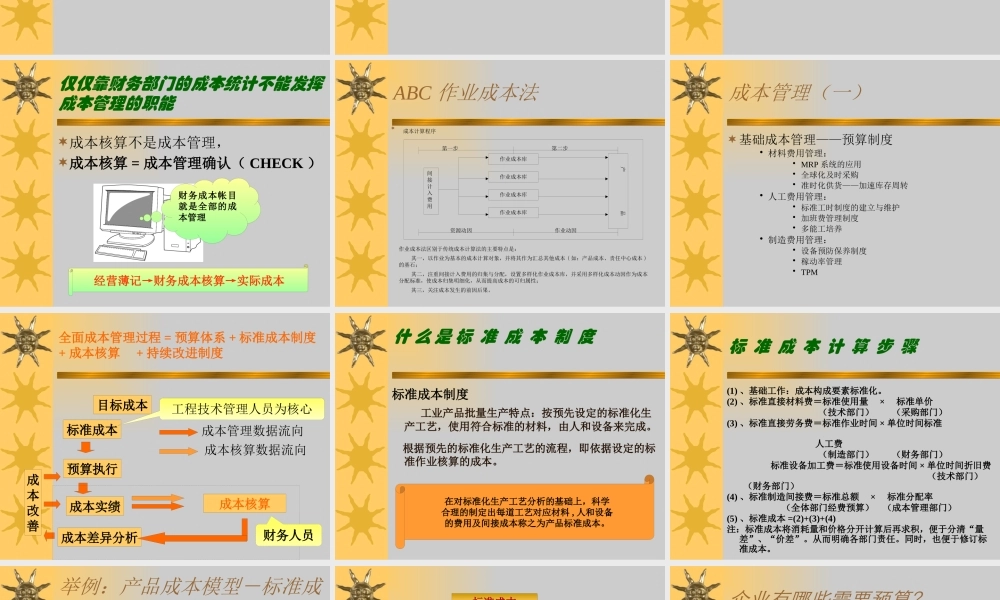

仅仅靠财务部门的成本统计不能发挥成本管理的职能成本核算不是成本管理,成本核算 = 成本管理确认( CHECK )经营薄记→财务成本核算→实际成本财务成本帐目就是全部的成本管理ABC 作业成本法成本计算程序 间接计入费用作业成本库作业成本库作业成本库作业成本库产 品第一步第二步作业动因资源动因作业成本法