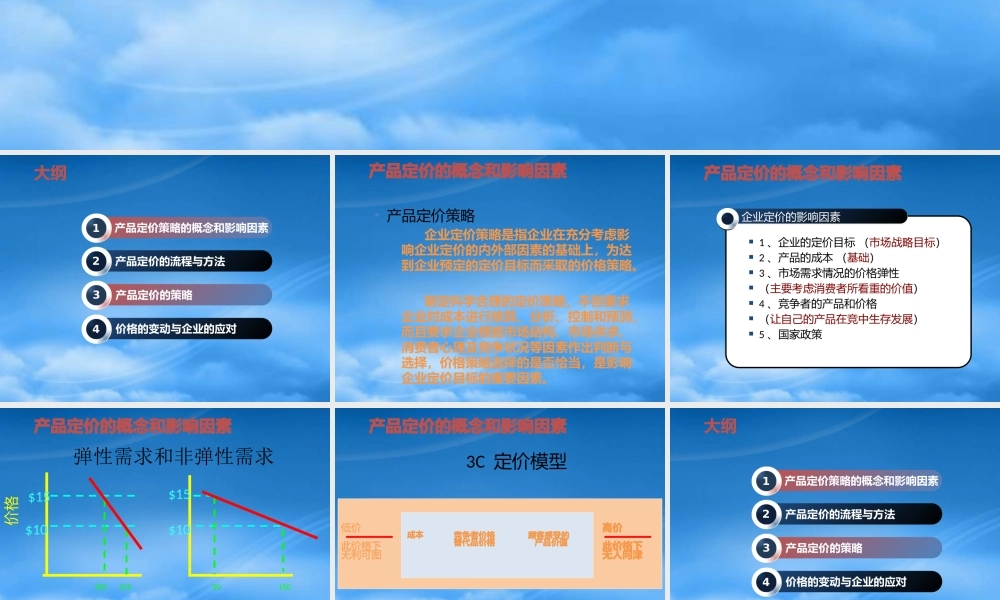

产品定价策略与技巧大纲产品定价的流程与方法产品定价的策略价格的变动与企业的应对3产品定价策略的概念和影响因素124产品定价的概念和影响因素• 产品定价策略 企业定价策略是指企业在充分考虑影响企业定价的内外部因素的基础上,为达到企业预定的定价目标而采取的价格策略

制定科学合理的定价策略,不但要求企业对成本进行核算、分析、控制和预测,而且要求企业根据市场结构、市场供求、消费者心理及竞争状况等因素作出判断与选择,价格策略选择的是否恰当,是影响企业定价目标的重要因素

企业定价的影响因素产品定价的概念和影响因素 1 、企业的定价目标 (市场战略目标) 2 、产品的成本 (基础) 3 、市场需求情况的价格弹性 (主要考虑消费者所看重的价值) 4 、竞争者的产品和价格 (让自己的产品在竞中生存发展) 5 、国家政策弹性需求和非弹性需求$15$10105100$10$1515050每一段时间的产品需求量A

非弹性需求每一段时间的产品需求量B

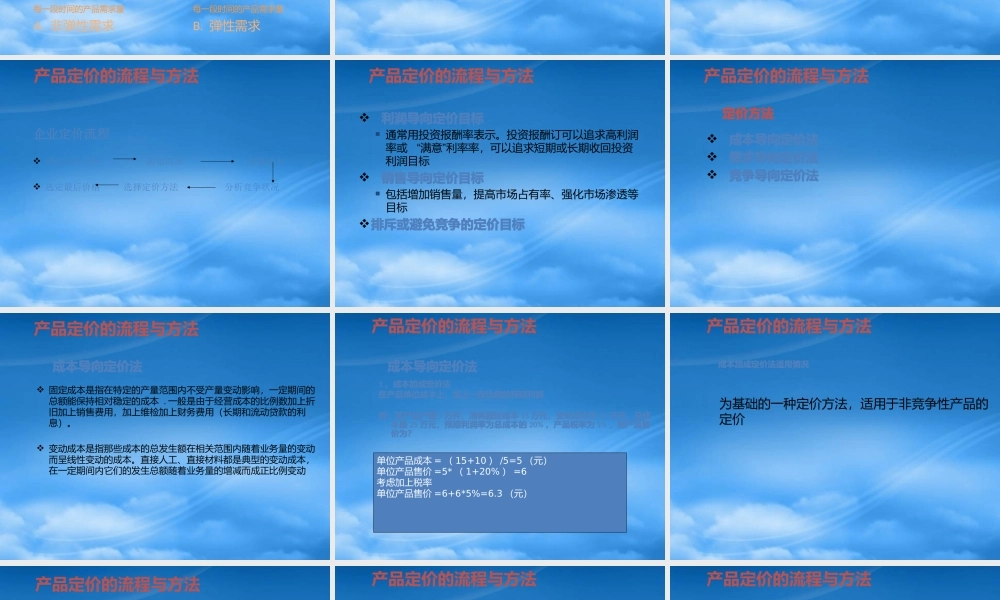

弹性需求价格产品定价的概念和影响因素3C 定价模型低价此价格下无利可图高价此价格下无人问津成本竞争者价格替代品价格顾客感受的 产品价值产品定价的概念和影响因素大纲产品定价的流程与方法产品定价的策略价格的变动与企业的应对3产品定价策略的概念和影响因素124产品定价的流程与方法企业定价流程 确定定价目标 测定需求 估算成本 选定最后价格 选择定价方法 分析竞争状况产品定价的流程与方法 利润导向定价目标 通常用投资报酬率表示

投资报酬订可以追求高利润 “”率或满意 利率率,可以追求短期或长期收回投资 利润目标 销售导向定价目标 包括增加销售量,提高市场占有率、强化市场渗透等 目标排斥或避免竞争的定价目标产品定价的流程与方法定价方法 成本导向定价法 需求导向定价法 竞争导向定价法产品定价的流程与方法成本导向定价法 固定