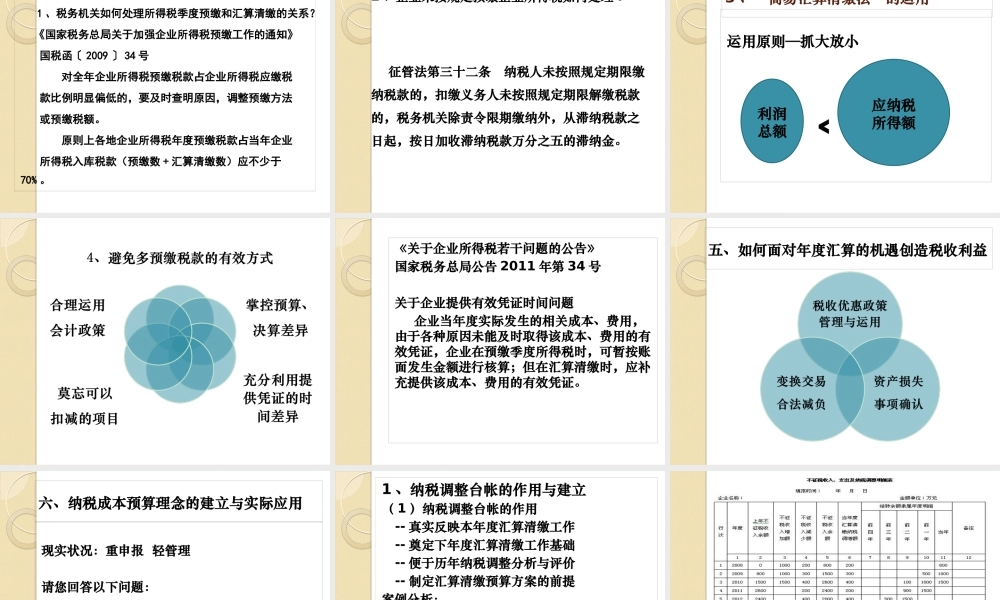

第一部分 如何洞悉年度汇算清缴的机遇与风险一、汇算清缴前的准备工作不容忽视 请回答: 企业所得税汇算清缴工作从什么时间开始

二、税务机关常用的企业所得税评估分析指标 1 、税负率 税负率 = 应纳所得税额 ÷ 利润总额 ×100%

与当地同行业同期比 本企业基期比 税负低可能存在以下问题: -- 不计或少计销售(营业)收入 -- 多列成本费用、扩大税前扣除范围等问题 2 、主营业务利润税负率利润税负率 = (本期应纳税额 ÷ 本期主营业务利润) ×100%3 、应纳税所得额变动率应纳税所得额变动率 = (评估期累计应纳税所得额 - 基期累计应纳税所得额) ÷ 基期累计应纳税所得额 ×100%

关注企业处于税收优惠期前后,该指标如果发生较大变化,可能存在: -- 少计收入、多列成本,人为调节利润问题 -- 费用配比不合理问题等 4 、所得税贡献率 所得税贡献率 = 应纳所得税额 ÷ 主营业务收入 ×100%

5 、所得税贡献变动率 所得税贡献变动率 = (评估期所得税贡献率 - 基期所得税贡献率) ÷ 基期所得税贡献率×100%

6 、所得税负担变动率 所得税负担变动率 = (评估期所得税负担率 - 基期所得税负担率) ÷ 基期所得税负担率×100%

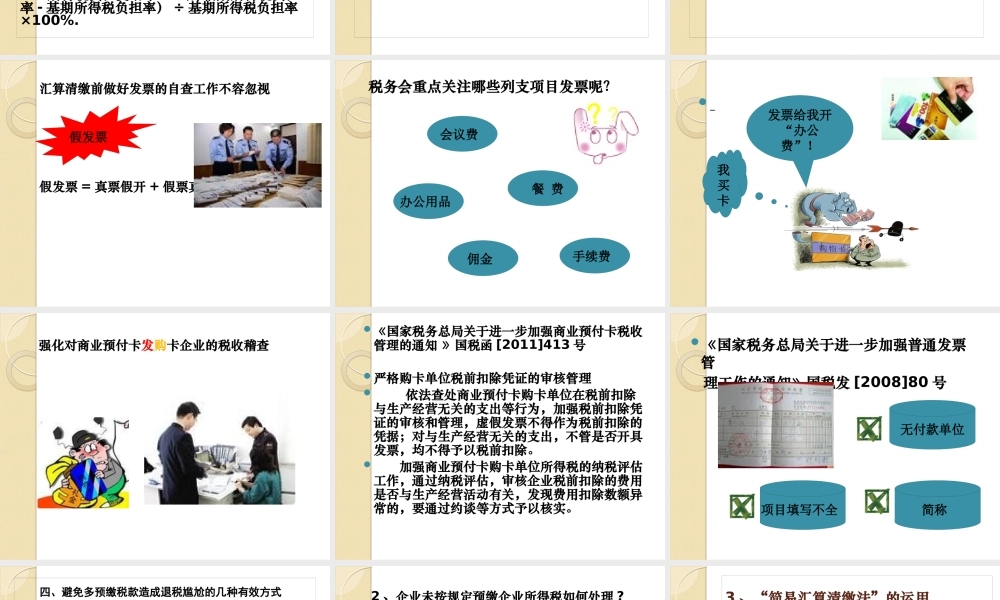

与当地同行业同期比 本企业基期比 税负低可能存在以下问题: -- 不计或少计销售(营业)收入 -- 多列成本费用、扩大税前扣除范围等问题 三、关注税务机关近期稽查重点,及时消除隐患 2012 年税务稽查重点: -- 接受成品油销售增值税专用发票的企业 -- 资本交易 -- 办理电子、家具、服装类产品等出口退(免) 税的企业及承接出口货物业务的货代公司 汇算清缴前做好发票的自查工作不容忽视 假发票 = 真票假开 + 假票真开 假发票 税务会重点关注哪些列支项目发票呢

会议费 办公用品 餐 费佣金 手续费 发票给我开“办公