海尔财务管理案例分析{财务管理财务分析}财务分析实验项目指导书五、实验结果与记录实验过程和数据处理结果必须按真实情况仔细记录于实验报告,具体内容详见“财务分析”实验项目的实验报告法律规范格式,结束后必须在规定的时间内提交书面报告一份

六、实验思考题1

如何进行公司财务分析

进行该项实验有何体会

七、实验报告的基本要求基本要求包括:要素完整、格式法律规范、书写工整、分析详尽、表述清楚

本实验最终要提交实验报告,具体格式及内容参考后附的“财务分析”实验项目的实验报告法律规范格式

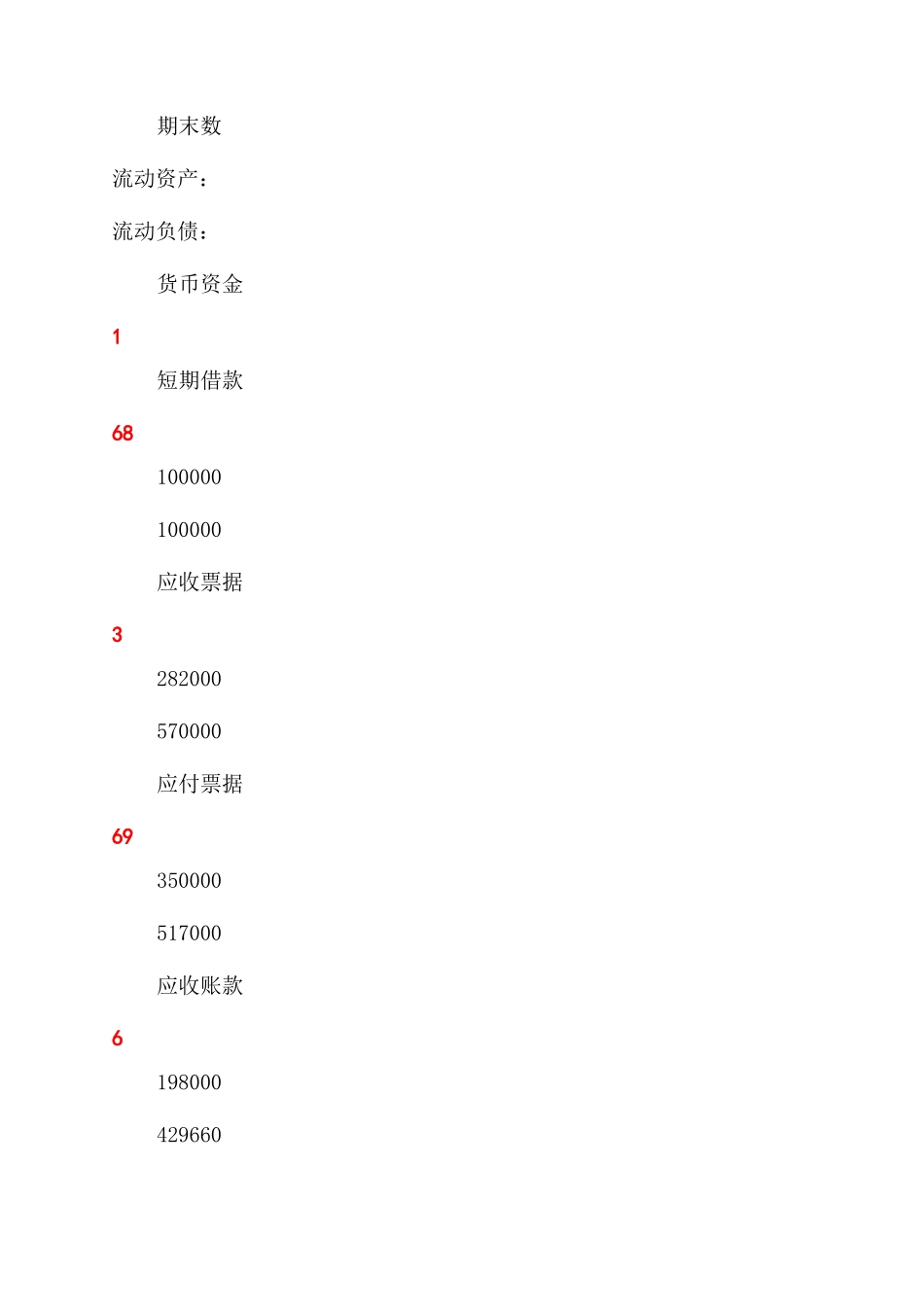

表 1 资产负债表编制单位:东方公司 2024 年 12 月 31 日单位:万元资产行次年初数期末数负债和所有者权益行次年初数期末数流动资产:流动负债:货币资金1短期借款68100000100000应收票据3282000570000应付票据69350000517000应收账款6198000429660应付账款70250000129800存货10430000520000预收账款71040000流动资产合计31应付股利740300000长期投资:应交税金75100068211000长期股权投资32预提费用822000024000长期投资合计38流动负债合计100820248固定资产:长期负债:固定资产原价39长期借款101880000减:累计折旧40400000580000长期负债合计110880000固定资产净值41负债合计114减:固定资产减值准备42020000所有者权益:固定资产净额43实收资本1152000020000在建工程450342000资本公积118固定资产合计50盈余公积11919932301132其中:法定公益金1209966150566未分配利润121所有者权益合计122资产总计67负债所有者权益合计表 2 利润表编制单位:东方公司 2024 年 12 月 31 日单位:万元项目