《投资分析》辅导(一)货币时间价值及计算衡水广播电视大学责任教师 王爱民 辅导内容货币时间价值的概念 一次性收付款时间价值计算 年金时间价值计算 计息频数和有效利率 一

货币时间价值的概念 1

货币时间价值的概念 2

货币时间价值与利率的区别 3

现值与终值 4

单利制和复利制 1

1 货币时间价值的概念货币时间价值,是指货币经历一定时间的投资和再投资所增加的价值

举例:报酬支付方案

如果向你支付 1000 元报酬,你会选择现在就得到这 1000 元呢,还是会选择一年以后再得到这 1000 元

2 货币时间价值与利率的区别 利率 是指可贷资金的价格,它是借款人在贷出资金时对其贷出资金所要求的报酬

因为任何贷款都存在风险,并且,贷款人在贷款期间可能由于通货膨胀而使实际报酬降低,因此,贷款人所要求的利率是由纯利率、风险报酬和通货膨胀贴补三部分组成的

而货币时间价值通常是指在没有风险、没有通货膨胀时的社会平均利润率,在没有通货膨胀或通货膨胀很低时,可用国库券的利率表明货币时间价值

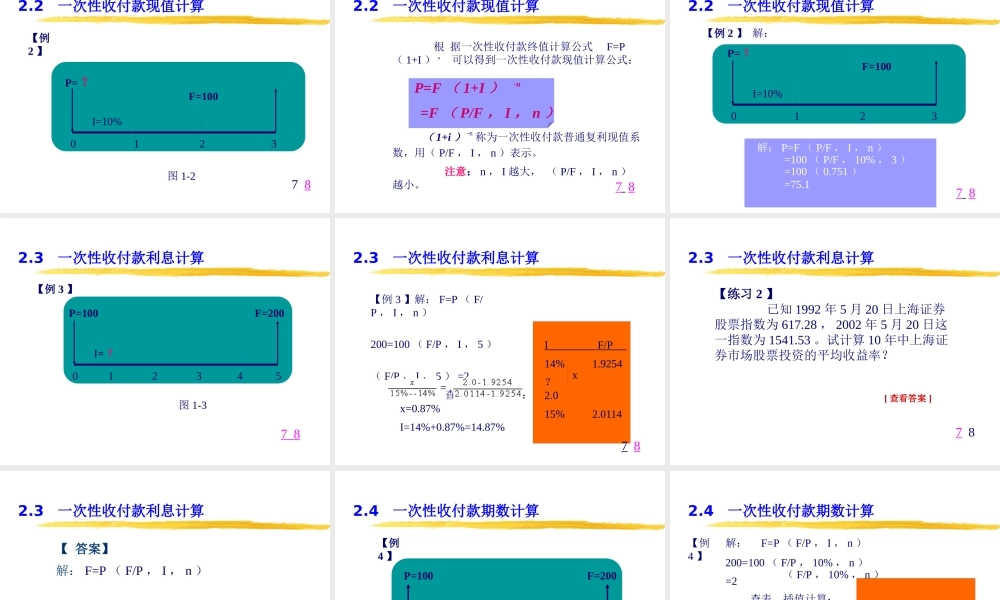

3 现值和终值 由于货币存在时间价值,不同时点上的等额货币价值不等,因此,在比较不同时点上的货币金额时,需将它们折算到同一时点上才能比较,由此引出了现值和终值概念

现值 是指未来某一时点上一定金额的货币在现在的价值,即本金

终值 是指现在一定金额的货币在未来某一时点上的价值,即本利和

4 单利制和复利制 单利制,是指在进行货币时间价值计算时,只就本金计息,而不对以前积存的利息计息

复利制,是指是指在进行货币时间价值计算时,不但就本金计息,而且对以前积存的利息计息

二、一次性收付款时间价值 计算 1

一次性收付款终值计算 2

一次性收付款现值计算