经济法基经济法基础-总论一、法律基础1

法的特征:国家意志性、国家强制性、行为规范性、明确公开性和普遍约束性2

法的效力等级排序:(1)宪法>法律>行政法规>部门规章(2)宪法>法律>行政法规>地方性法规>本级和下级地方政府规章3

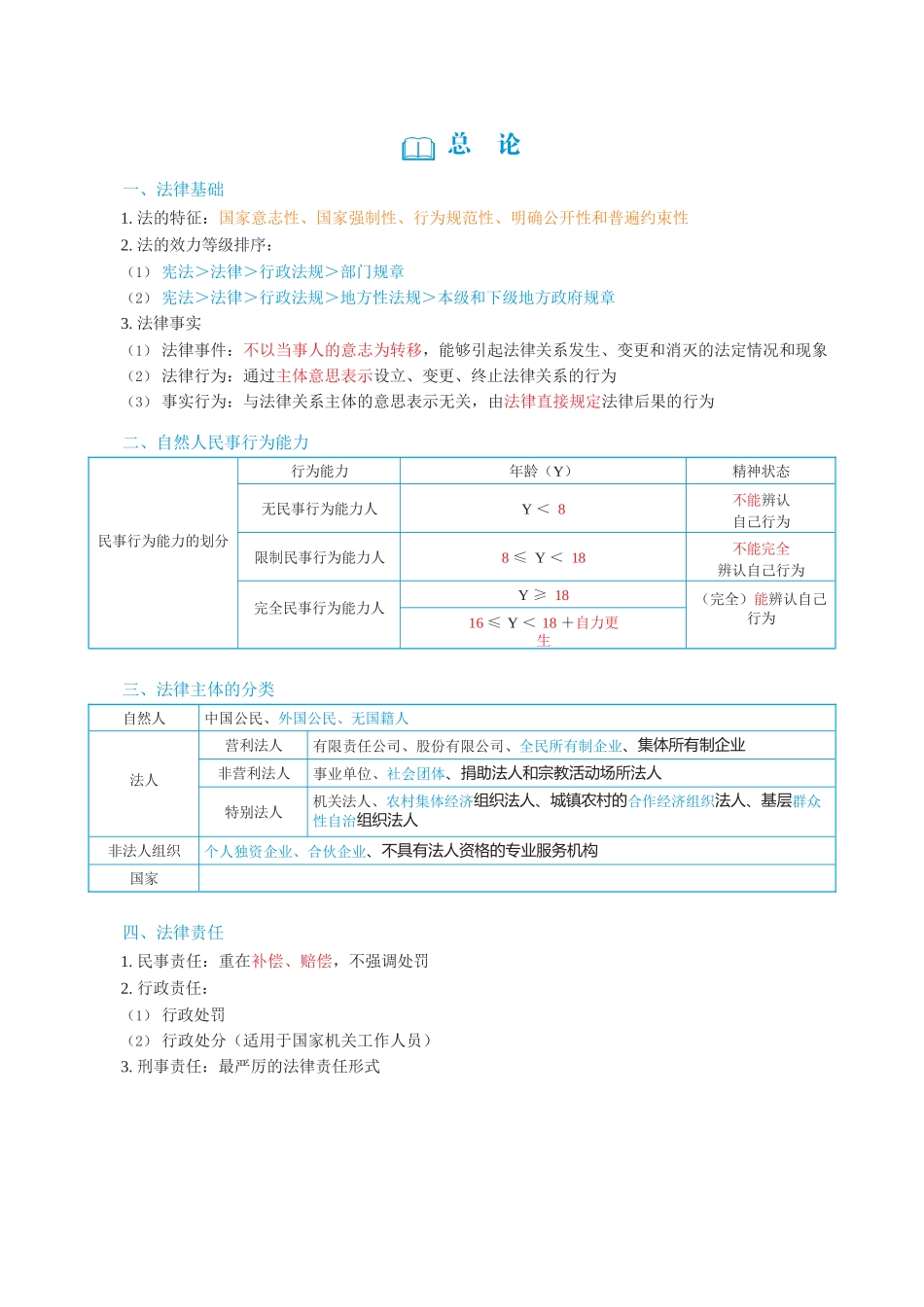

法律事实(1)法律事件:不以当事人的意志为转移,能够引起法律关系发生、变更和消灭的法定情况和现象(2)法律行为:通过主体意思表示设立、变更、终止法律关系的行为(3)事实行为:与法律关系主体的意思表示无关,由法律直接规定法律后果的行为二、自然人民事行为能力民事行为能力的划分行为能力年龄(Y)精神状态无民事行为能力人Y<8不能辨认自己行为限制民事行为能力人8≤Y<18不能完全辨认自己行为完全民事行为能力人Y≥18(完全)能辨认自己行为16≤Y<18+自力更生三、法律主体的分类自然人中国公民、外国公民、无国籍人法人营利法人有限责任公司、股份有限公司、全民所有制企业、集体所有制企业非营利法人事业单位、社会团体、捐助法人和宗教活动场所法人特别法人机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人非法人组织个人独资企业、合伙企业、不具有法人资格的专业服务机构国家四、法律责任1

民事责任:重在补偿、赔偿,不强调处罚2

行政责任:(1)行政处罚(2)行政处分(适用于国家机关工作人员)3

刑事责任:最严厉的法律责任形式-经济法基会计法律制度一、会计工作管理体制考点要点会计工作管理体制行政管理全国国务院财政部门本行政区域县级以上地方各级人民政府财政部门单位内部管理单位负责人(单位领导人)1对会计工作、资料的真实性、完整性负责2保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项二、会计档案管理考点要点会计档案管理保管期限永久年度报告+保管清册+销毁清册+鉴定书(其他保存到永久)定期30年账+证+移