逐步结转分步法练习某企业甲产品经过三个车间连续加工制成,一车间生产 A 半成品,直接转入二车间加工制成 B 半成品,B 半成品直接转入三车间加工成甲产品

原材料于生产开始时一次投入,各车间月末在产品完工率分别为 60%、50%和 40%

各车间生产费用在完工产品和在产品之间的分配采用约当产量法

该企业某年 3 月份有关资料如下表所示

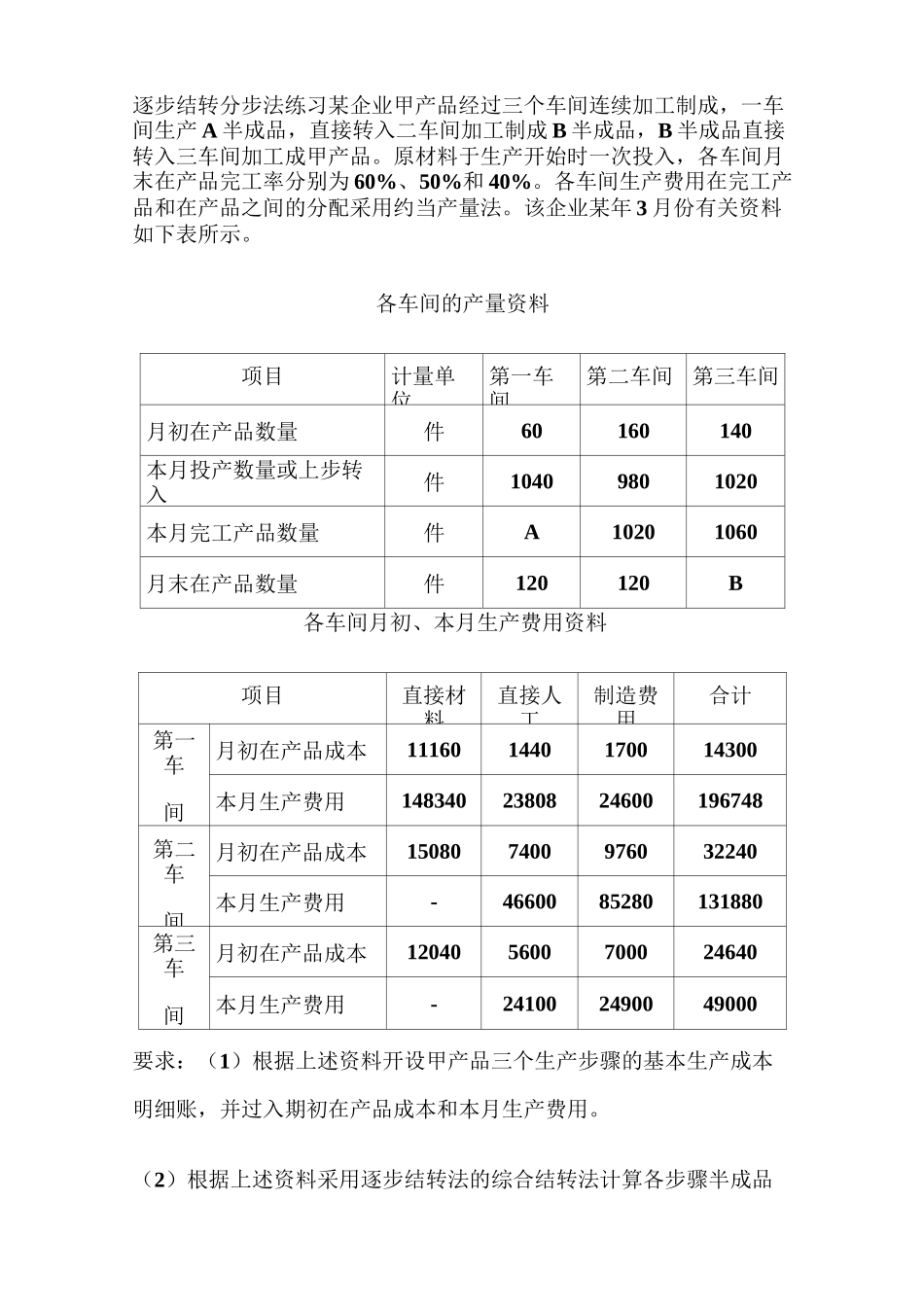

各车间的产量资料项目计量单位第一车间第二车间第三车间月初在产品数量件60160140本月投产数量或上步转入件10409801020本月完工产品数量件A10201060月末在产品数量件120120B各车间月初、本月生产费用资料项目直接材料直接人工制造费用合计第一车间月初在产品成本111601440170014300本月生产费用1483402380824600196748第二车间月初在产品成本150807400976032240本月生产费用-4660085280131880第三车间月初在产品成本120405600700024640本月生产费用-241002490049000要求:(1)根据上述资料开设甲产品三个生产步骤的基本生产成本明细账,并过入期初在产品成本和本月生产费用

(2)根据上述资料采用逐步结转法的综合结转法计算各步骤半成品或完工产品成本,计算过程直接在账上进行,并作出转账的会计分录(3)对采用综合结转法计算出来的完工产品成本进行成本还原,计算出原始的成本项目金额

(4)根据上述资料采用逐步结转法的分项结转法计算各步骤半成品或完工产品成本,计算过程直接在账上进行

基本生产成本明细账产品:A 半成品项目直接材料直接人工制造费用合计月初在产品成本111601440170014300本月生产费用1483402380824600196748生产费用合计1595002524826300211048约当产量110010521052-单位成本14524