学财报分析,做分析报告——企业财报分析实例主讲老师 陶萍课程介绍编写财务报告就是成为高端财务人员得基本功,进行财报分析更就是财务人员价值得彰显——知己知彼,为企业经营管理提供决策基础

本课程侧重企业内部管理需要进行得财报分析

先铺垫好财报分析基础——财务报表与分析工具,然后设定某企业得财务报表数据与行业背景,根据管理需要利用分析工具进行财务分析,进而得出分析结论与解决方案,最后整理编制财务分析报告

用数字说话,理论与操作夹叙夹议,按流程讲解,水到渠成

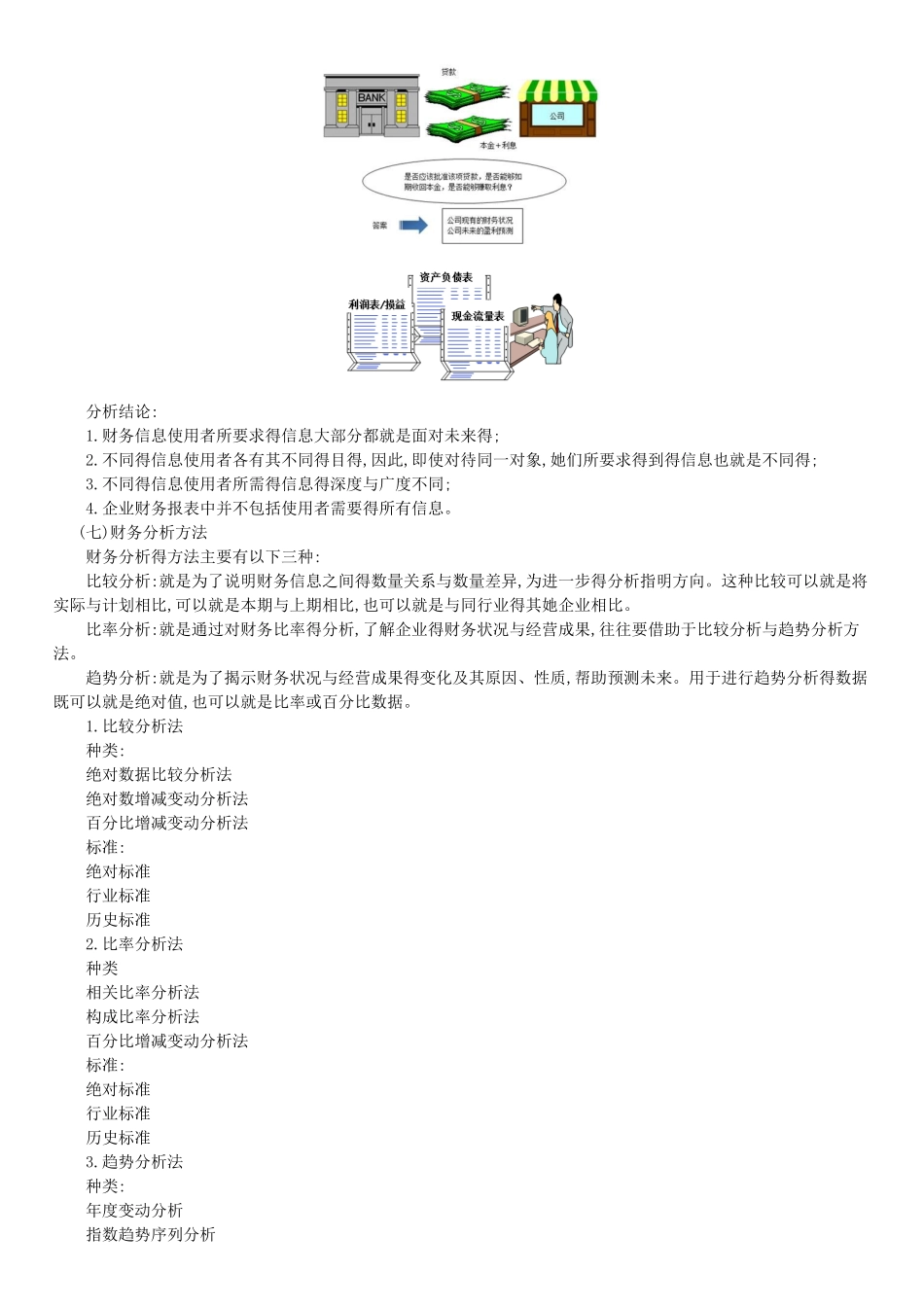

第一节 财务报表分析基础知识一、财务报表分析概述(一)基本概念及功能报表分析:以财务报表与其她资料为依据与起点,采纳专门方法,系统分析与评价企业得过去与现在得经营成果、财务状况及其变动

目得就是了解过去、评价现在、预测未来,帮助利益关系集团改善决策

基本功能:将大量得报表数据转换成对特定决策有用得信息,减少决策得不确定性

起点就是财务报表,前提要正确理解会计报表(报告)

报告包括强制信息与自愿信息

(二)财务报表分析得内容财务报表分析种类:1

根据分析具体目得分为:(1)流动性分析(2)盈利性分析(3)偿债能力分析(4)营运能力分析(5)进展能力分析(6)上市公司财务盈利与市场表现(7)公司制造价值2

根据分析内容与范围分为:(1)全面分析(2)专题分析(破产预测等)(三)财务报表分析原则1

从事实出发,减少主观影响,不做数字游戏2

全面着眼,兼顾成功与失败、有利与不利、主观因素与客观因素、经济问题与技术问题、外部影响与内部问题3

相互联系分析,全局与局部、偿债能力与盈利能力、酬劳与风险4

坚持进展眼光,关注历史、现状与未来得关系5

定性分析与定量分析结合,定性就是前提与基础、定量就是关键(四)财务报表分析得局限性1

财务报表自身局限——历史成本为主、假设币值稳定、稳健原则应用2

报表真实性——法律规范程度、完整性、数据正常,