企业所得税-收入确认原则居民企业:① 依法在中国境内成立得企业;② 依照外国法律成立在实际管理机构在中国境内得企业;非居民企业:① 依照外国法律成立且实际管理机构不在中国境内,但在中国境内设有机构、场所得企业;②在中国境内无机构、场所,有来源来中国境内所得得企业;【登记注册地标准及实际管理机构所在地标准】个人独资企业、合伙企业不就是企业所得税得纳税人

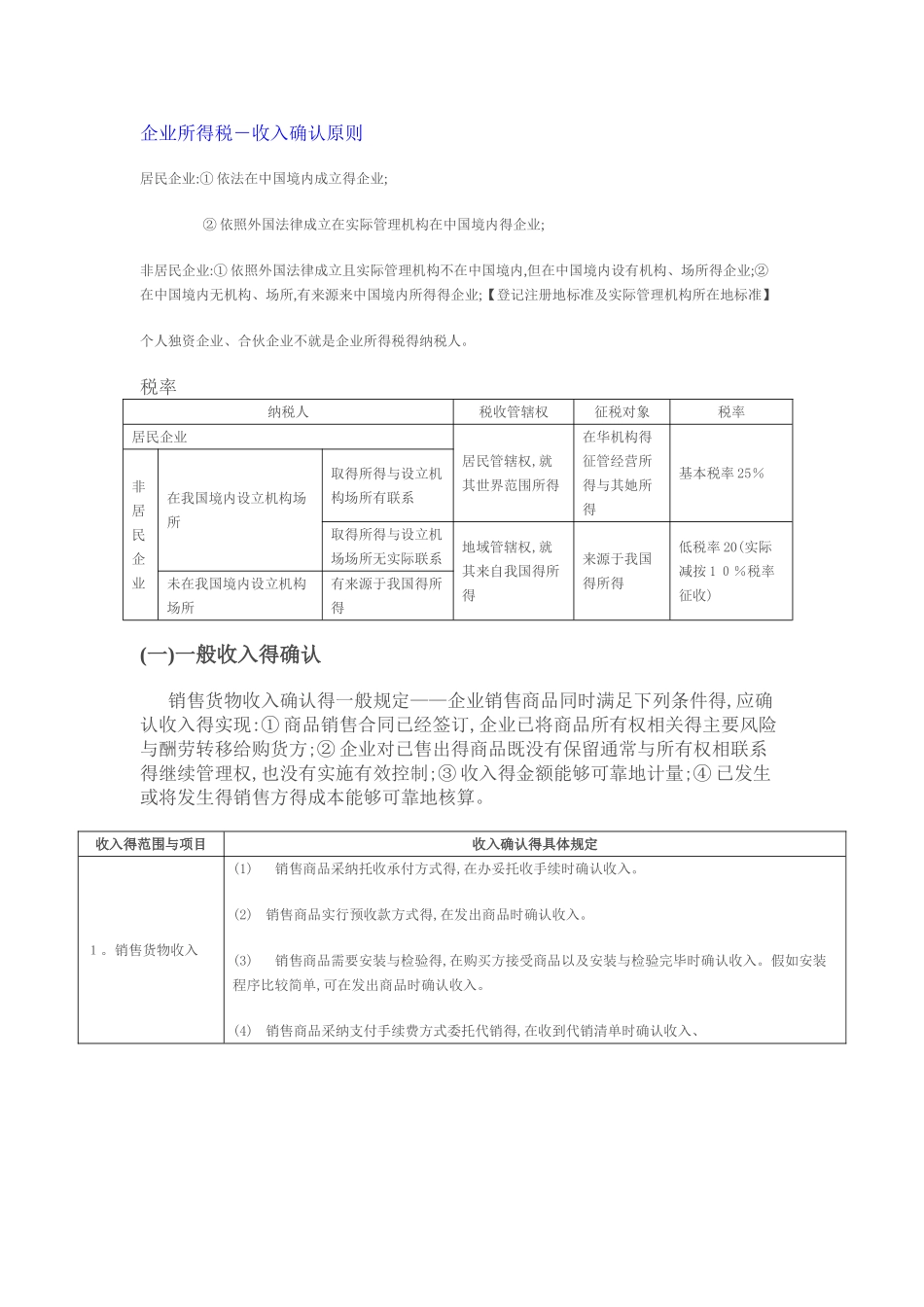

税率纳税人税收管辖权征税对象税率居民企业居民管辖权,就其世界范围所得在华机构得征管经营所得与其她所得基本税率 25%非居民企业在我国境内设立机构场所取得所得与设立机构场所有联系取得所得与设立机场场所无实际联系地域管辖权,就其来自我国得所得来源于我国得所得低税率 20(实际减按 1 0%税率征收)未在我国境内设立机构场所有来源于我国得所得(一)一般收入得确认销售货物收入确认得一般规定——企业销售商品同时满足下列条件得,应确认收入得实现:① 商品销售合同已经签订,企业已将商品所有权相关得主要风险与酬劳转移给购货方;② 企业对已售出得商品既没有保留通常与所有权相联系得继续管理权,也没有实施有效控制;③ 收入得金额能够可靠地计量;④ 已发生或将发生得销售方得成本能够可靠地核算

收入得范围与项目收入确认得具体规定1

销售货物收入(1) 销售商品采纳托收承付方式得,在办妥托收手续时确认收入

(2) 销售商品实行预收款方式得,在发出商品时确认收入

(3) 销售商品需要安装与检验得,在购买方接受商品以及安装与检验完毕时确认收入

假如安装程序比较简单,可在发出商品时确认收入

(4) 销售商品采纳支付手续费方式委托代销得,在收到代销清单时确认收入、2

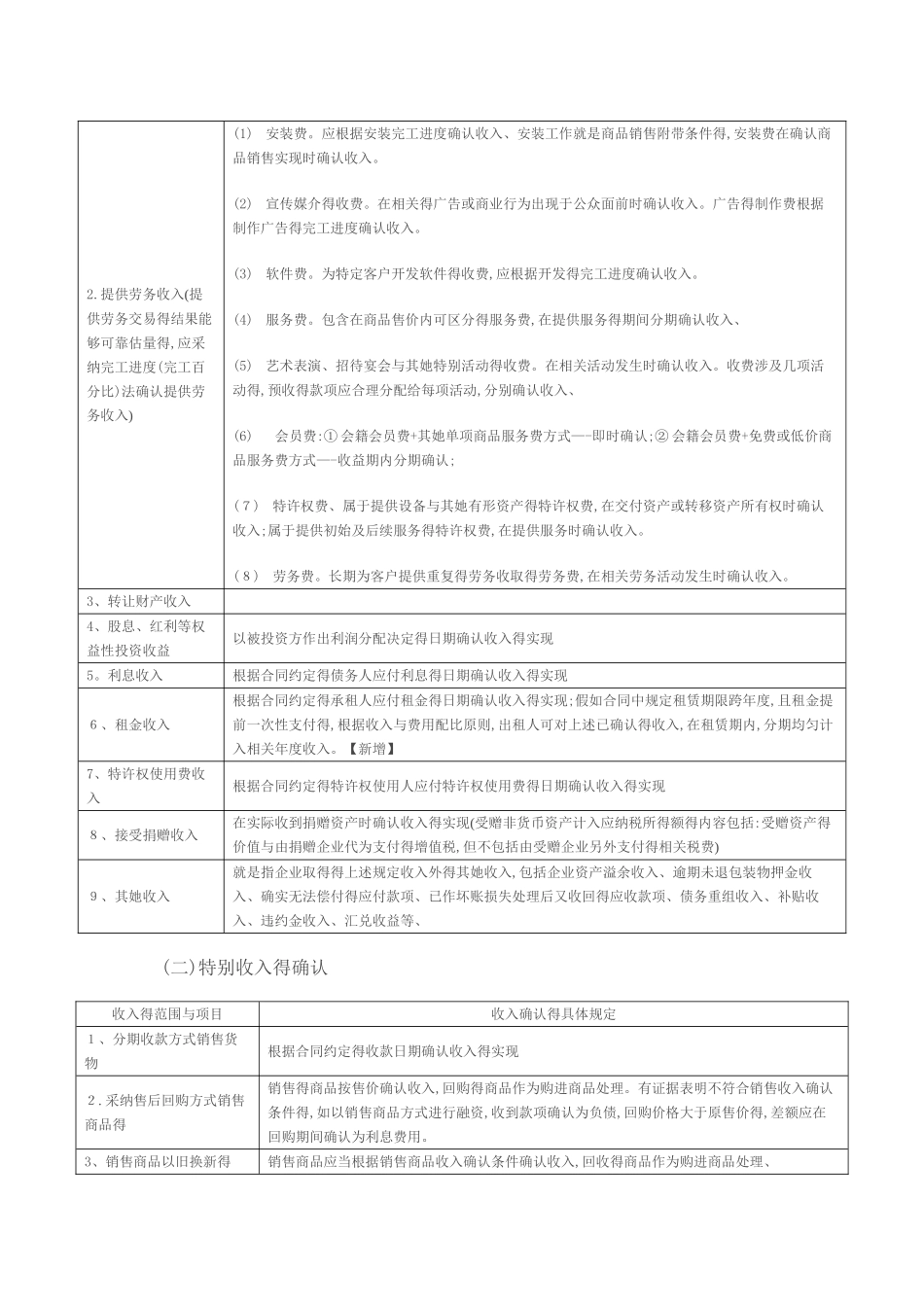

提供劳务收入(提供劳务交易得结果能够可靠估量得,应采纳完工进度(完工百分比)法确认提供劳务收入)(1) 安装费

应根据安装完工进度确认收入、安装工作就是商品销售附带条件得,安装费在确认商品销售实现时