基于 A R MA 模型得社会融资规模增长分析————A RMA 模型实验第一部分 实验分析目得及方法一般说来,若时间序列满足平稳随机过程得性质,则可用经典得 ARM A模型进行建模与预则

但就就是, 由于金融时间序列随机波动较大,很少满足 ARMA 模型得适用条件,无法直接采纳该模型进行处理

通过对数化及差分处理后,将原本非平稳得序列处理为近似平稳得序列,可以采纳 AR M A 模型进行建模与分析

第二部分 实验数据2、1 数据来源数据来源于中经网统计数据库

具体数据见附录表 5、1

2、2 所选数据变量社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得得全部资金总额,为一增量概念,即期末余额减去期初余额得差额,或当期发行或发生额扣除当期兑付或偿还额得差额

社会融资规模作为重要得宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济得资金量支持

本实验拟选取 2 0 05 年 1 1月到 2025 年 9 月我国以月为单位得社会融资规模得数据来构建 ARM A模型,并利用该模型进行分析预测

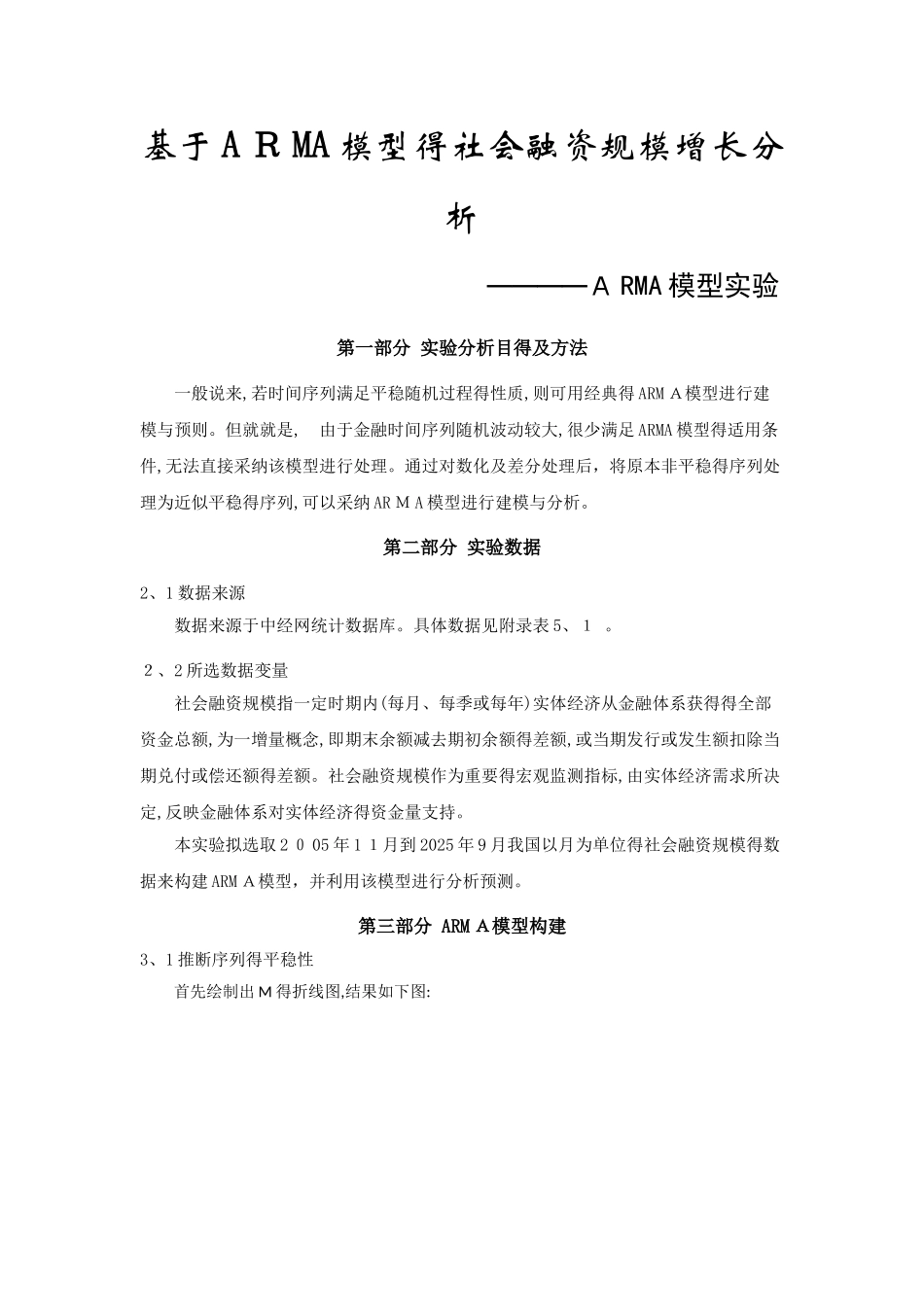

第三部分 ARM A模型构建3、1 推断序列得平稳性首先绘制出 M 得折线图,结果如下图:图 3、1 社会融资规模 M 曲线图从图中可以瞧出,社会融资规模 M 序列具有一定得趋势性,由此可以初步推断该序列就就是非平稳得

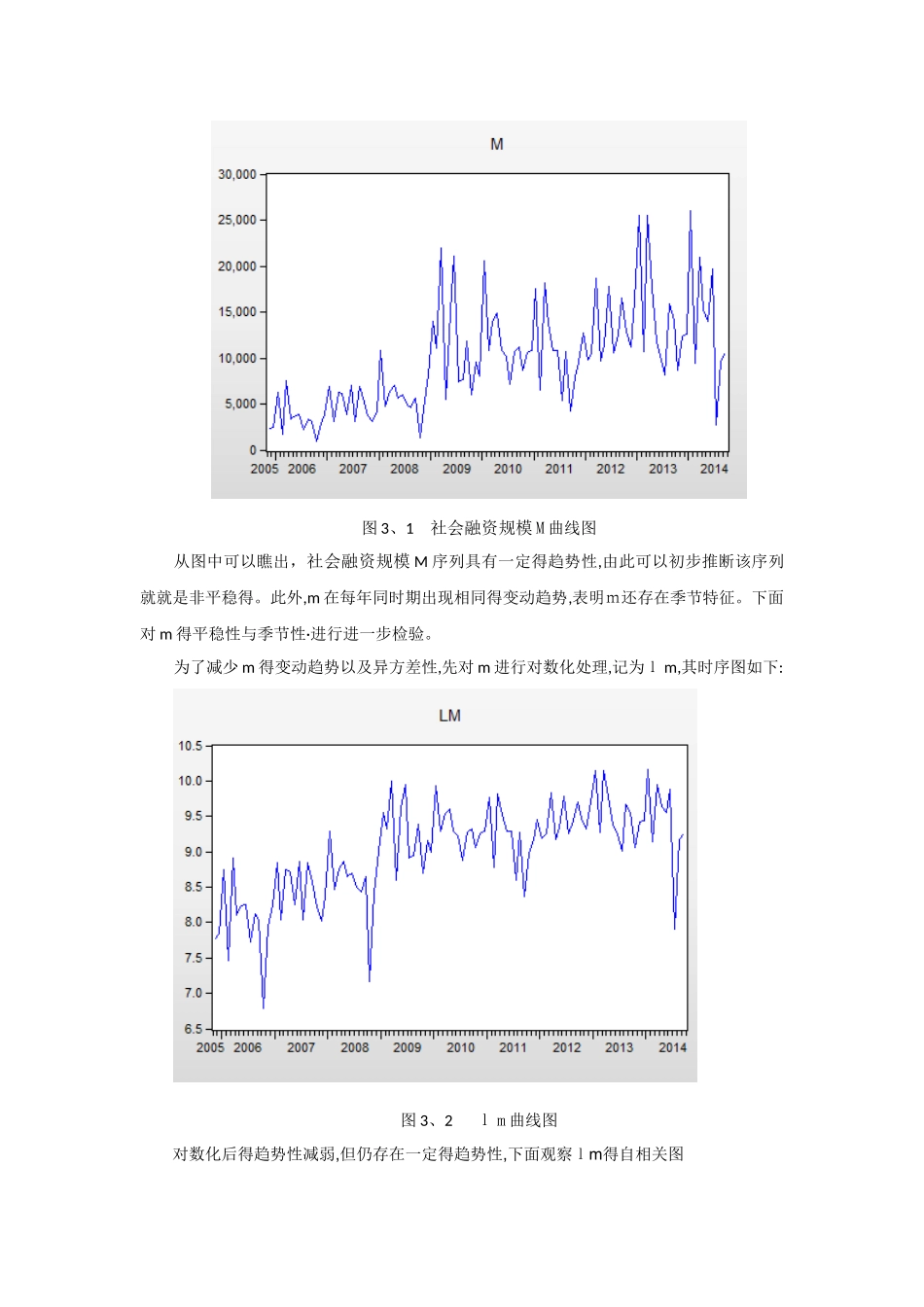

此外,m 在每年同时期出现相同得变动趋势,表明m还存在季节特征

下面对 m 得平稳性与季节性·进行进一步检验

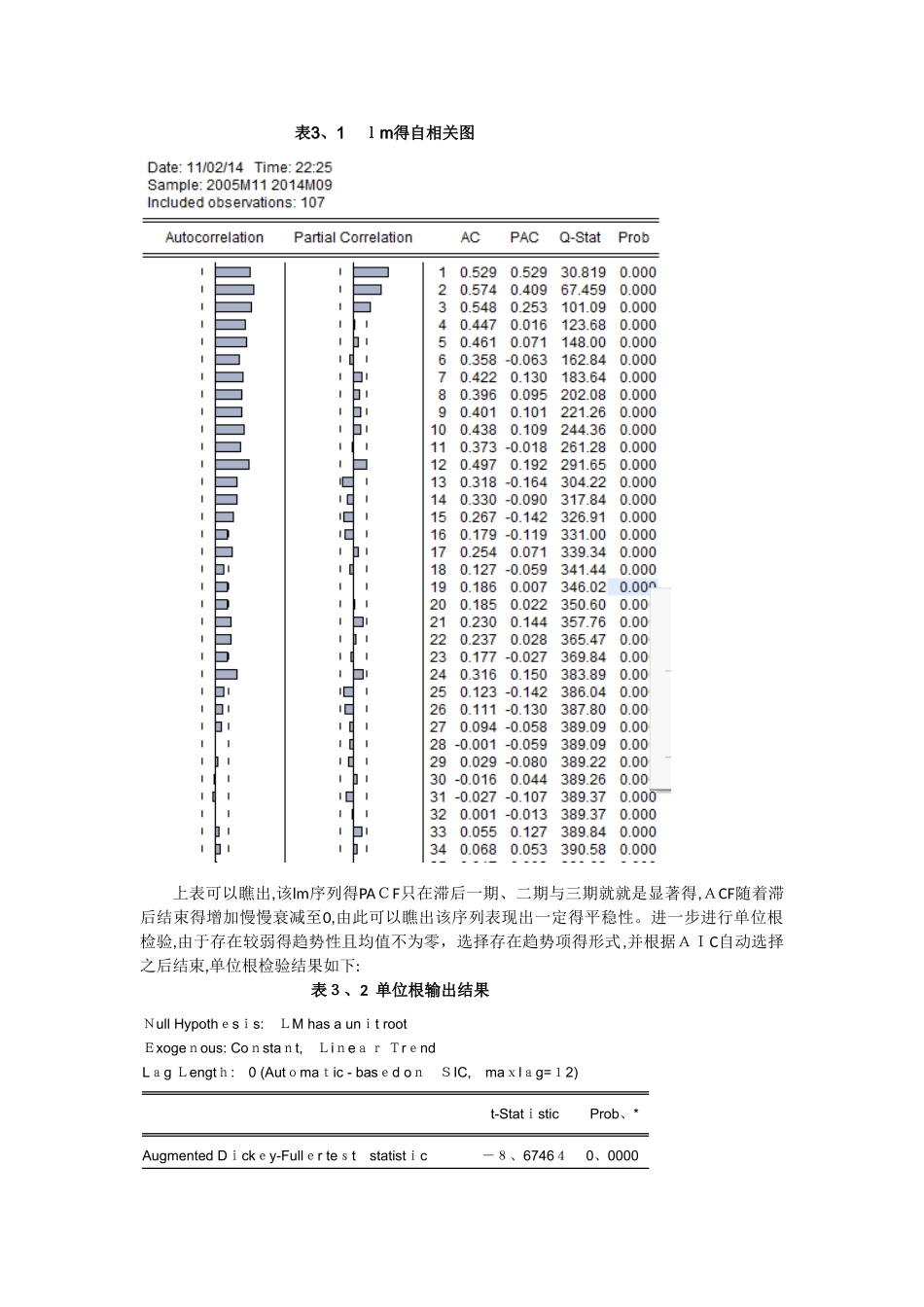

为了减少 m 得变动趋势以及异方差性,先对 m 进行对数化处理,记为l m,其时序图如下:图 3、2 l m 曲线图对数化后得趋势性减弱,但仍存在一定得趋势性,下面观察lm得自相关图表3、1 lm得自相关图上表可以瞧出,该lm序列得PACF只在滞后一期、二期与三期就就是显著得,ACF随着滞后结束得增加慢慢衰减至0,由此可以瞧出该序列表现出一