水利工程预算---价差计算为建立投资人与项目法人之间的工程价差计算与结算制度,指导发包人与承包人可变单价协议项目的价差结算工作,切实加强水利工程造价的控制与管理,特制定本办法

一、价差计算范围价差计算范围,涉及构成工程静态总投资范围之内的建筑工程、安装工程、设备工程及独立费用

价差,指各施工年度的价格水平与项目管理预算编制年价格水平之间的价格之差

价差计算的具体内容有: 1

由人工费、材料费和机械台时费组成的建筑及安装工程基本直接费,以及其他直接费、现场经费、间接费、公司利润、营业税、城市建设维护税、教育费附加等税费发生的价税差; 2

构成固定资产的机电设备、金属结构设备以及其他生产设备,其设备原价、运杂费用发生的价税差;3

各项独立费用发生的价税差;4

初步设计概算批准以后国家增征的税费

下列工程和费用不属价差计算的范围: 1

不构成工程静态总投资范围内的工程和费用; 2

未经原审批部门或投资人批准,超过原初步设计范围所增长的工程项目和费用;3

由地方政府总价包干并负责组织实行的费用;4

建设期融资利息;5

已审定批准的价差

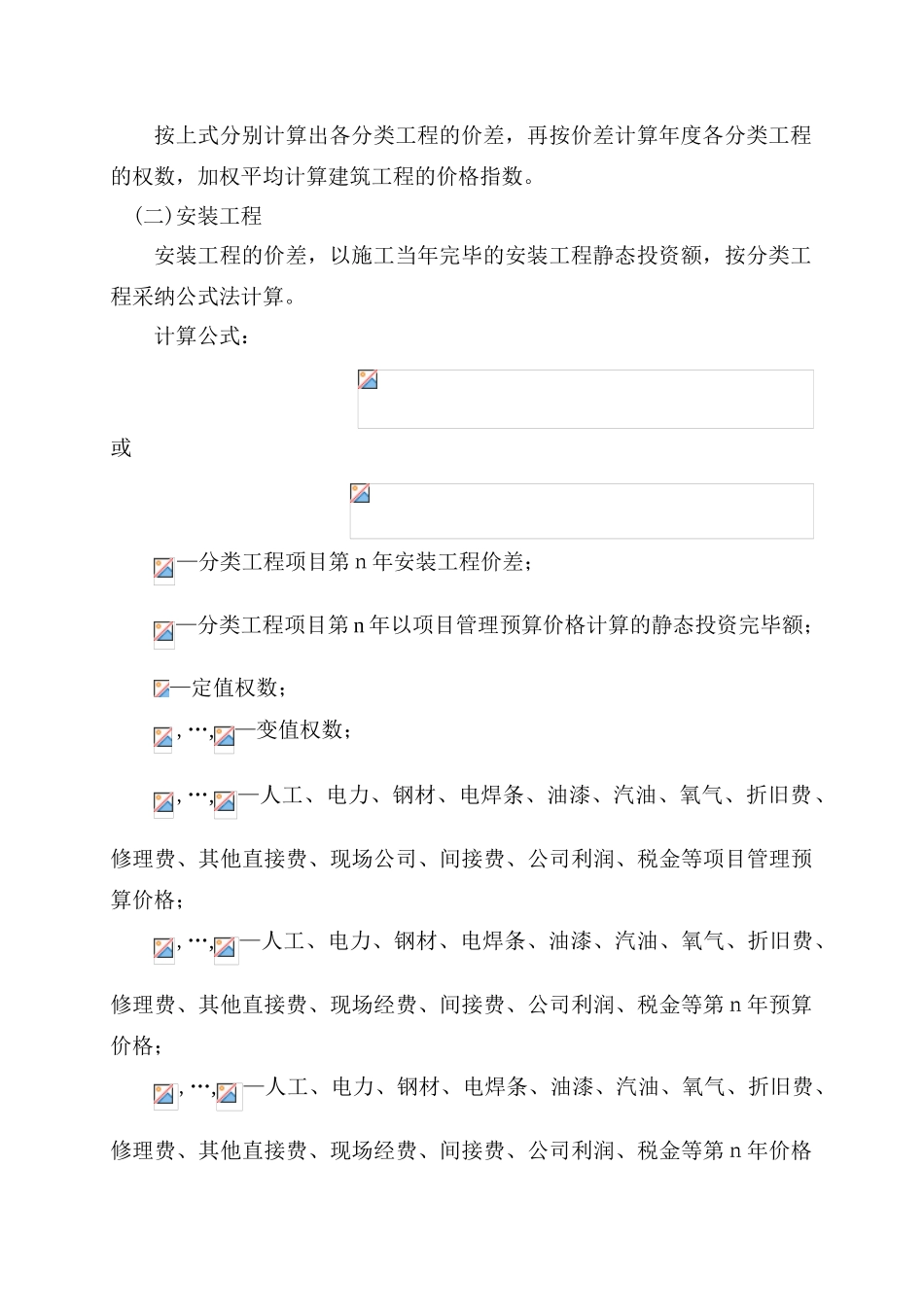

二、价差计算公式本办法以公式法作为投资人与项目法人之间计算工程建设期价差的基本方法,并按其工程性质划分为建筑工程、安装工程、设备工程和独立费用四部分,分别采纳不同的计算公式,以适应各自的特点

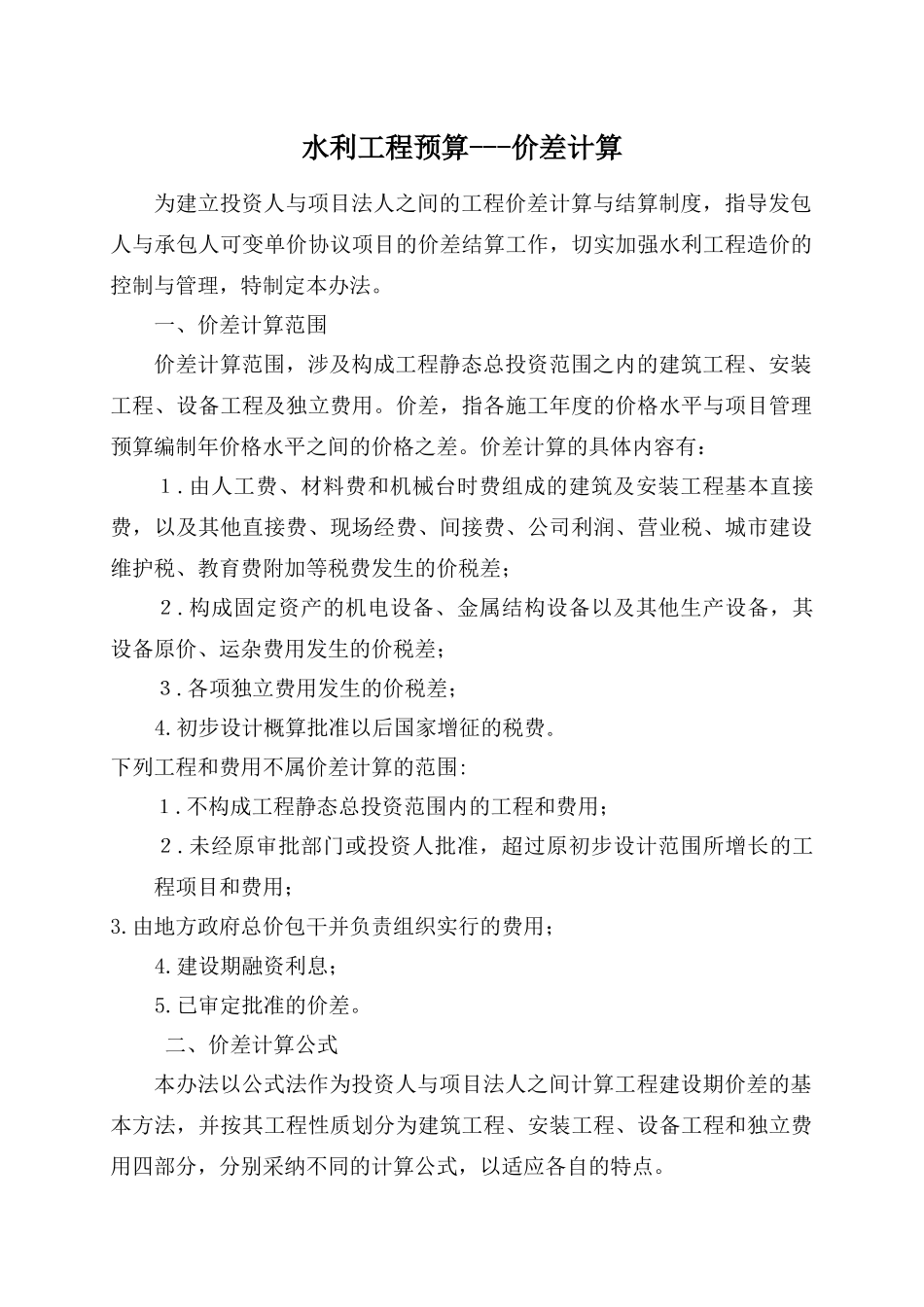

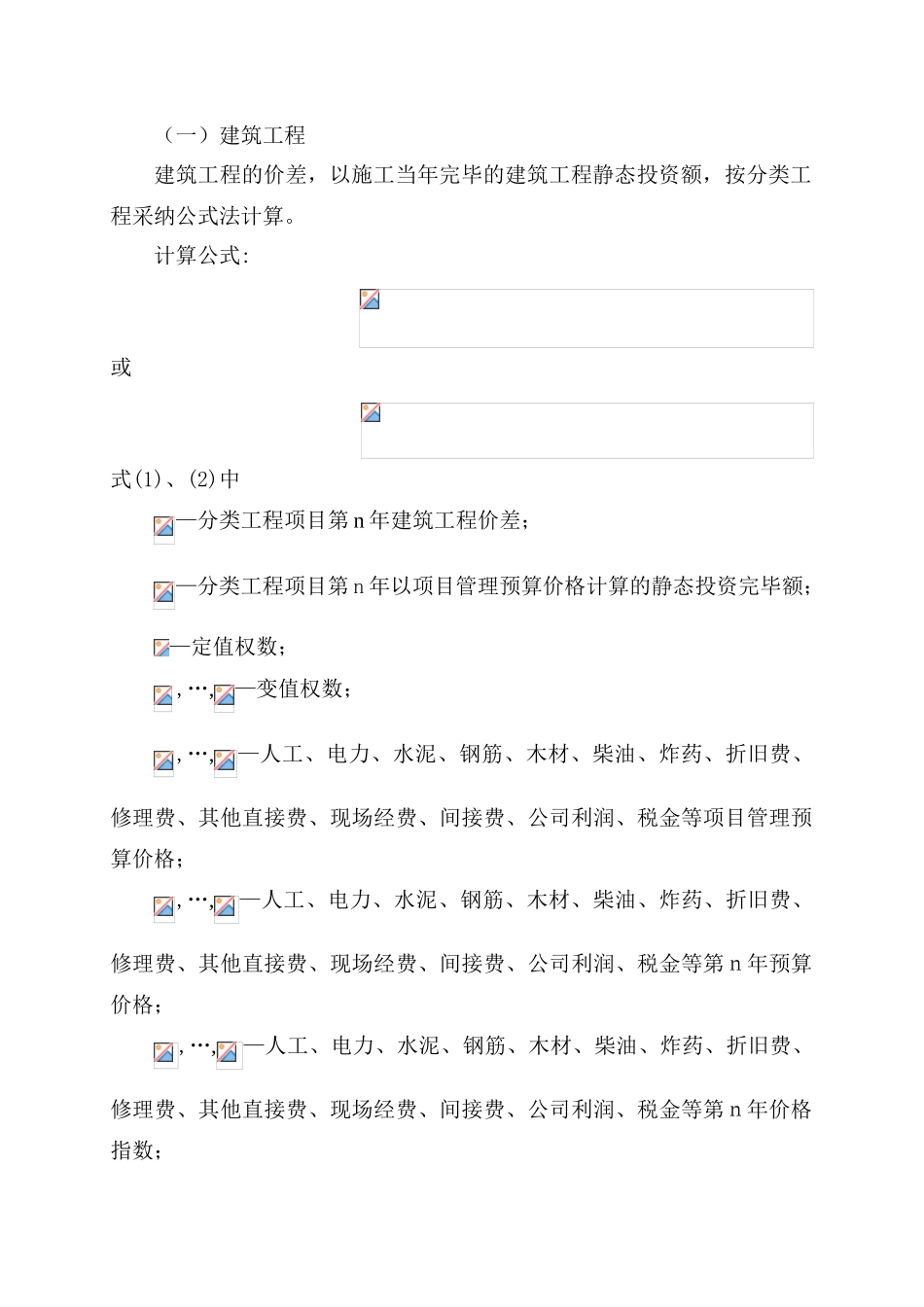

(一)建筑工程建筑工程的价差,以施工当年完毕的建筑工程静态投资额,按分类工程采纳公式法计算

计算公式:或式(1)、(2)中—分类工程项目第 n 年建筑工程价差;—分类工程项目第 n 年以项目管理预算价格计算的静态投资完毕额;—定值权数;,…,—变值权数;,…,—人工、电力、水泥、钢筋、木材、柴油、炸药、折旧费、修理费、其他直接费、现场经费、间接费、公司利润、税金等项目管理预算价格;,…,—人工、电力、水泥、钢筋、木材、柴油、炸药、折旧费、修理费、其他直接费、现