《成本会计》模拟试题三(3页)Good is good, but better carries it

精益求精,善益求善

《成本会计》模拟题三及参考答案一、单项选择题1.可以计入“直接材料”成本项目的材料费用是( D ) A、为组织管理生产用的机物料 B、为组织管理生产用的低值易耗品C、生产过程中间接耗用的材料D、直接用于生产过程中的原材料2.辅助生产费用直接分配法的特点是辅助生产费用( A ) A、直接计入“生产成本——辅助生产成本”科目 B、直接分配给所有受益的车间、部门 C、直接分配给辅助生产以外的各受益单位 D、直接计入辅助生产提供的劳务成本3.直接用于产品生产,并构成该产品实体的原材料费用应计(A)科目

A.生产成本B.制造费用C.管理费用D.销售费用二、多项选择题1.受生产特点和管理要求的影响,成本计算对象有以下几种形式( ACD ) A、产品品种 B、产品类型 C、产品批别 D、产品生产步骤 E、生产组织2.在确定完工产品与在产品费用分配得方法时,应考虑的条件有(ABCDE)

A.各月末在产品数量多少B.各月末在产品数量变化大小C.在产品是否接近完工 D.定额管理基础好坏 E.以上因素全考虑 三、填空题1.工资费用的原始记录主要有( 考勤记录)和( 产量和工时记录 )

2.废品分为( 可修复 )废品和(不可修复 )废品两种

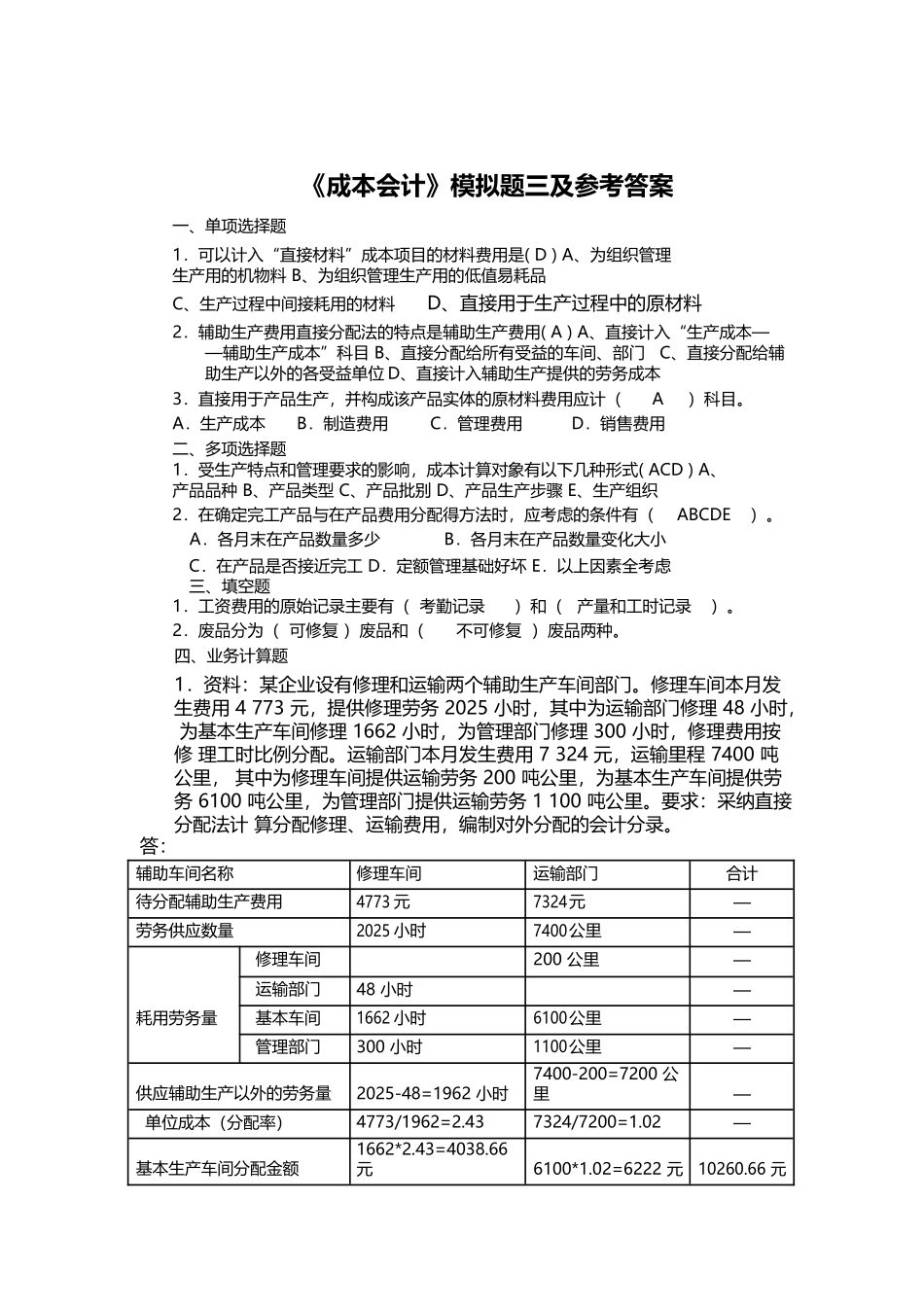

四、业务计算题1.资料:某企业设有修理和运输两个辅助生产车间部门

修理车间本月发 生费用 4 773 元,提供修理劳务 2025 小时,其中为运输部门修理 48 小时, 为基本生产车间修理 1662 小时,为管理部门修理 300 小时,修理费用按修 理工时比例分配

运输部门本月发生费用 7 324 元,运输里程 7400 吨公里, 其中为修理车间提供运输劳务 200 吨公里,为基本生产车间提供劳务 6100 吨公里,为管理部门提供运输劳务