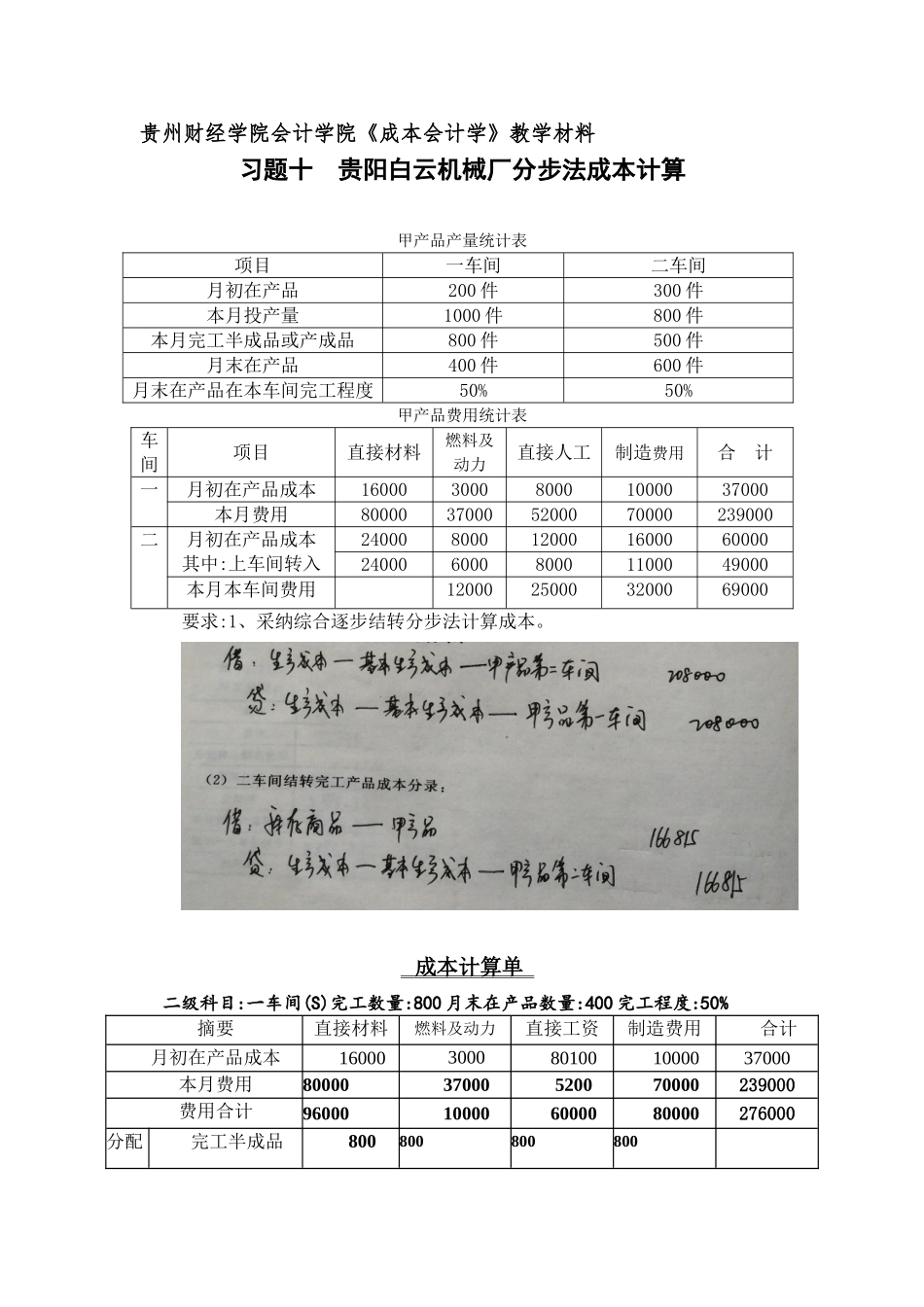

贵州财经学院会计学院《成本会计学》教学材料习题十 贵阳白云机械厂分步法成本计算甲产品产量统计表项目一车间二车间月初在产品200 件300 件本月投产量1000 件800 件本月完工半成品或产成品800 件500 件月末在产品400 件600 件月末在产品在本车间完工程度50%50%甲产品费用统计表车间项目直接材料燃料及动力直接人工制造费用合 计一月初在产品成本16000300080001000037000本月费用80000370005200070000239000二月初在产品成本其中:上车间转入24000800012000160006000024000600080001100049000本月本车间费用12000250003200069000要求:1、采纳综合逐步结转分步法计算成本

成本计算单 二级科目:一车间(S)完工数量:800 月末在产品数量:400 完工程度:50%摘要直接材料燃料及动力直接工资制造费用合计月初在产品成本160003000801001000037000本月费用8000037000520070000239000费用合计96000100006000080000276000分配完工半成品800800800800标准月末在产品400200200200分配率(单位成本)80406080260完工半成品总成本64000320004800064000208000月末在产品成本3200038000120001600068000 成本计算单 二级科目:二车间(甲)完工数量: 月末在产品数量: 完工程度:摘要半成品燃料及动力直接工资制造费用合计月初在产品成本4900020000400050006000本月本车间费用12000250003200069000转入半成品成本208000208000费用合计257000140002900037000337000分配标准完工产品5