附件 1:上海市企业政策性搬迁企业所得税管理操作规程(试行)上海市企业政策性搬迁企业所得税管理操作规程分为企业政策性搬迁项目登记规程(事先备案类)和企业政策性搬迁项目清算规程(事后报送资料类)

企业政策性搬迁项目登记规程(事先备案类)依据:《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、国家税务总局《关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告〔2025〕40 号)和《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告 2025 年第 11 号)

企业申请时限:企业应当在确认政策性搬迁收入之日起至次年的 4 月 30 日之前,向主管税务机关办理政策性搬迁项目备案登记手续

企业提交的材料:1

政府搬迁文件或公告(包括区〔县〕人民政府的房屋征收决定);2

搬迁重置总体规划;3

拆迁补偿协议;4

资产处置计划;5

资产交接确认书;6

被搬迁资产的产权证明(使用权房产被搬迁的,提供《上海市公有非居住房屋租赁合同》);7

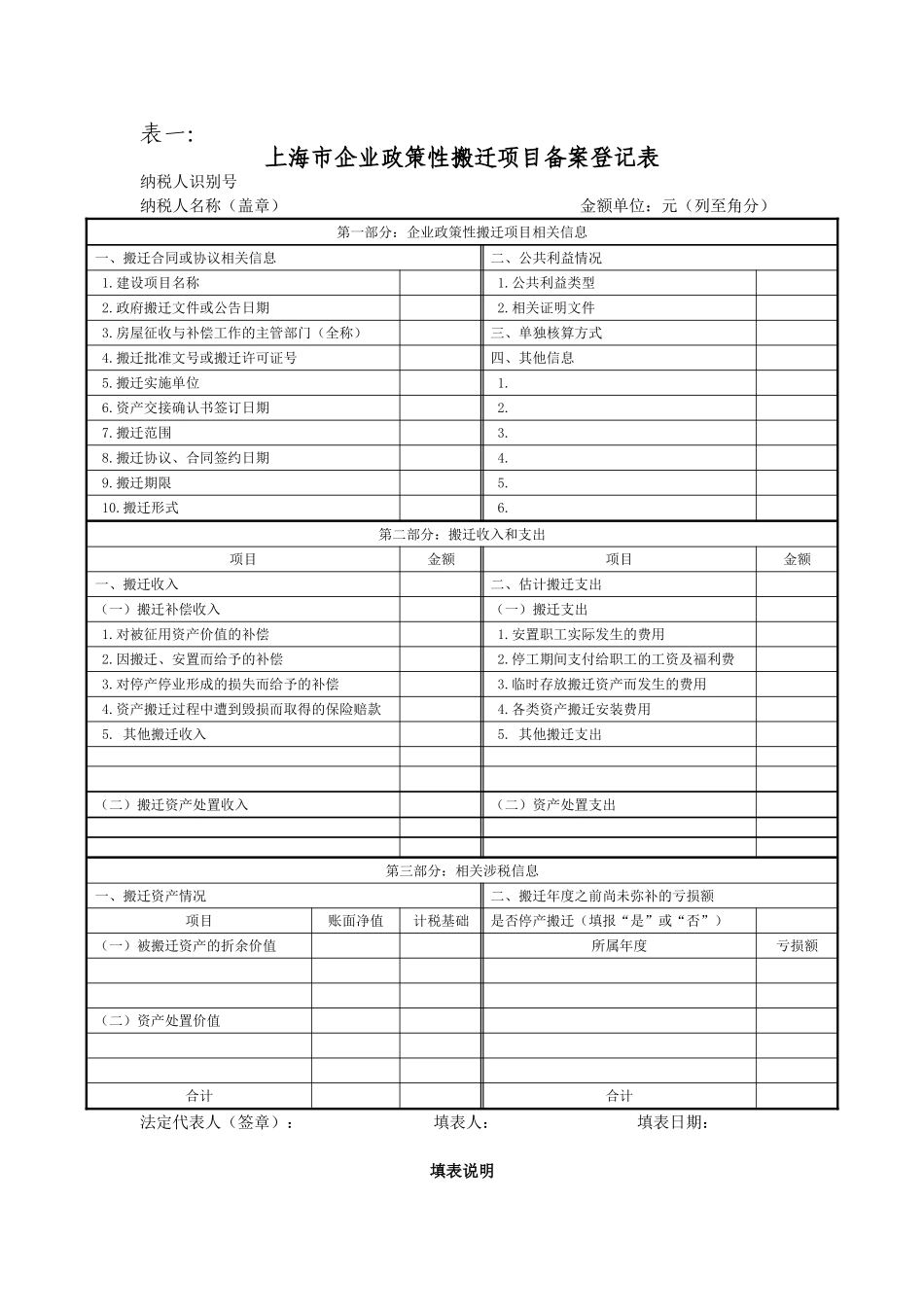

《上海市企业政策性搬迁备案登记表》(见表一)及“专项应付款”单独核算明细账(多栏式账页)复印件

属于存在以前年度发生尚未弥补的亏损,且为停产搬迁、需要延期弥补的,应当提交专项说明;9

属于资产置换的,应当提交相关核算的会计凭证复印件;上述材料为复印件的,企业应在提供的复印件材料上注明“复印件与原件一致”字样,并加盖企业公章

企业政策性搬迁收入在 2000 万元以下,分局审核

企业政策性搬迁收入在 2000 万元以上或属于资产置换的,市局审核

受理窗口---税务所---职能科(处)室

受理窗口---税务所---职能科(处)室---分局---市局

办理期限:1

分局三十个工作日

市局六十个工作日(其中分局从受理之日起三十个工作日内报市局)

因情况复杂需要核实,在规定期限