中国民用机场区域竞争全面分析(17 页)Good is good, but better carries it

精益求精,善益求善

民用机场区域竞争分析竞争是改善企业运行机制和提高企业运行效率的重要保证,对于本身具有垄断性的机场而言,彼此之间的竞争可以促进各机场的均衡进展,提高服务质量,增强机场的市场竞争力和经济效益

然而过度的竞争对于本身具有公益性特征的机场行业来说未必是件绝对的好事

过度竞争难免使得机场注重业务量的增长而疏忽了安全的保障;重视机场的经济效益而忽略了公益效应;同质化的竞争更是容易造成时空资源的不合理配置,不利于机场群整体竞争力的提高和区域经济一体化的进程

细分市场、合理统筹、竞争与合作并存才是区域机场群长远进展的源泉所在

而机场群合理的竞争与合作布局反过来也能够优化资源配置,服务更广泛、更多层次的需求,对区域经济进展起到促进作用

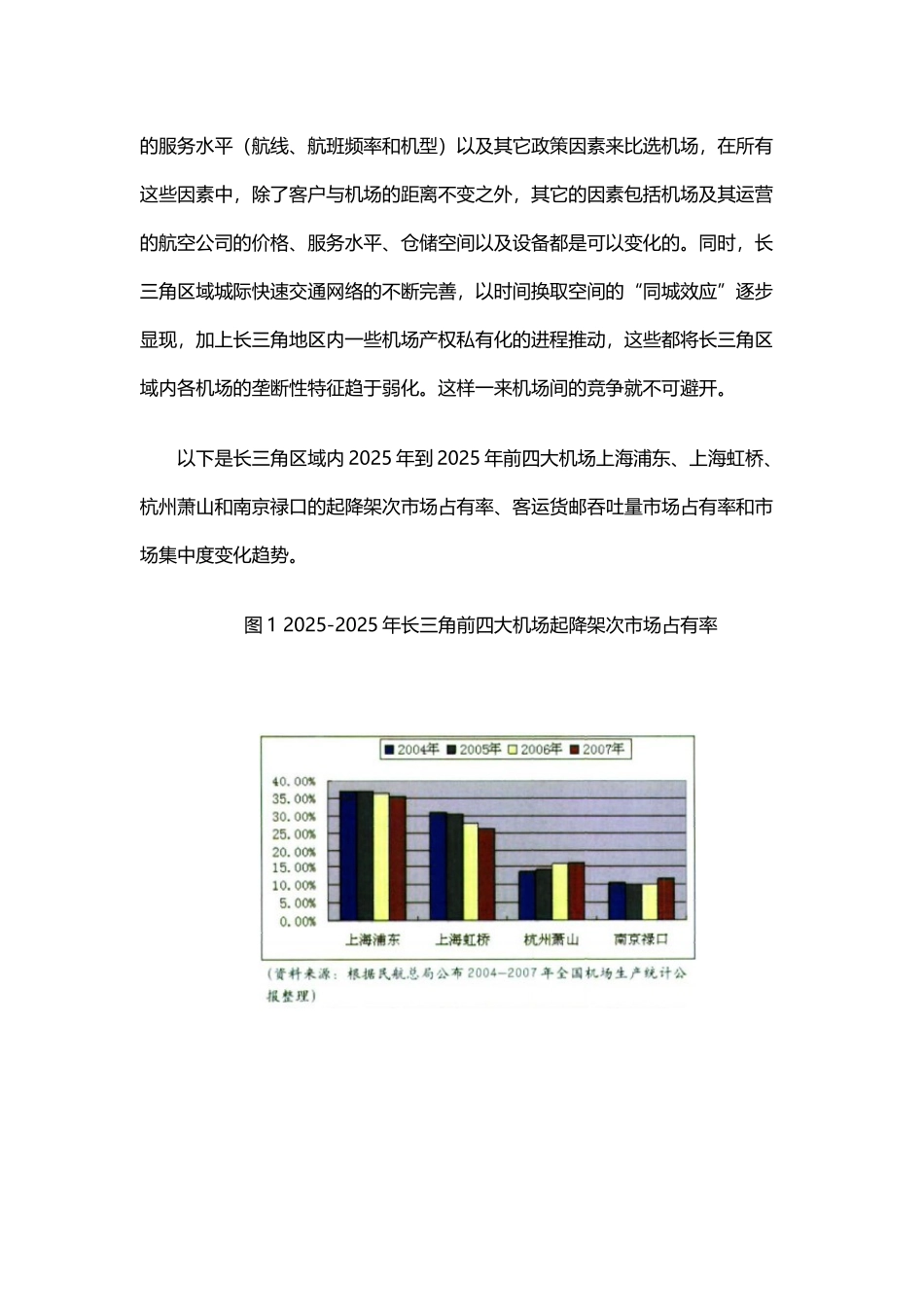

一、长三角长三角区域机场竞争现状及原因分析近年来,长三角机场群随着长三角城市群的壮大获得了迅速进展,长三角区域目前通航的民用机场有 10 个,分别是上海浦东国际机场、上海虹桥国际机场、杭州萧山国际机场、南京禄口国际机场、宁波栎社国际机场、无锡硕放机场、常州奔牛机场、台州黄岩路桥机场、南通兴东机场和舟山普陀山机场

从单位平均面积方面看,长三角区域是中国机场密度最高的区域之一

因此,在长三角这个机场高密度区域,一个机场的服务半径常常会覆盖到相邻机场的服务区,而旅客和货运代理人往往会根据时间成本、运输成本、航空公司的服务水平(航线、航班频率和机型)以及其它政策因素来比选机场,在所有这些因素中,除了客户与机场的距离不变之外,其它的因素包括机场及其运营的航空公司的价格、服务水平、仓储空间以及设备都是可以变化的

同时,长三角区域城际快速交通网络的不断完善,以时间换取空间的“同城效应”逐步显现,加上长三角地区内一些机场产权私有化的进程推动,这些