中国税收负担并不高(3 页)Good is good, but better carries it

精益求精,善益求善

中国税收负担并不高近日,据美国《福布斯》杂志推出的榜单显示,中国内地的“税负痛苦指数”居全球第二,这也是继 2025 年中国内地首次排名第二位后,再次位列该名次

而中国近来房地产“加名税”和“月饼税”等税收问题也引发了公众对我国税收制度的讨论

那么中国内地的税负程度到底如何

与其他国家相比,我国税负水平是高还是低

我国税负改革的进程如何

应当如何完善我国的税负制度

带着这些问题,记者采访了有关专家

我国税负水平被夸大“这些年来我国一直处于全球税负排名最高的前几个国家之列

然而就实际情况来看,我国税负不可能高到这种程度,显然是被夸大了

”中国社科院金融所货币理论与政策讨论室副主任杨涛认为 “从目前我国税收收入负担来看,我国的税负并不是处于很高的水平

”杨涛认为,《福布斯》杂志的“税负痛苦指数排名”带有一种明显的主观推断,由于税制结构的不同,仅仅是根据《福布斯》税收痛苦指数对不同税种的法定税率作简单加权,并不能反映真实的税负水平

不过,中国人民大学公共管理学院教授孙玉栋也强调,虽然“税收痛苦指数”这一指标不尽准确,但是对我国当期的税制改革还是存在一些借鉴意义的

他认为:纵向地看,我们的宏观税负还是有些高,主要表现在我国主体税种的最高边际税率相对较高,法定税率水平相对于发达国家相应税种的税率水平也是不低的

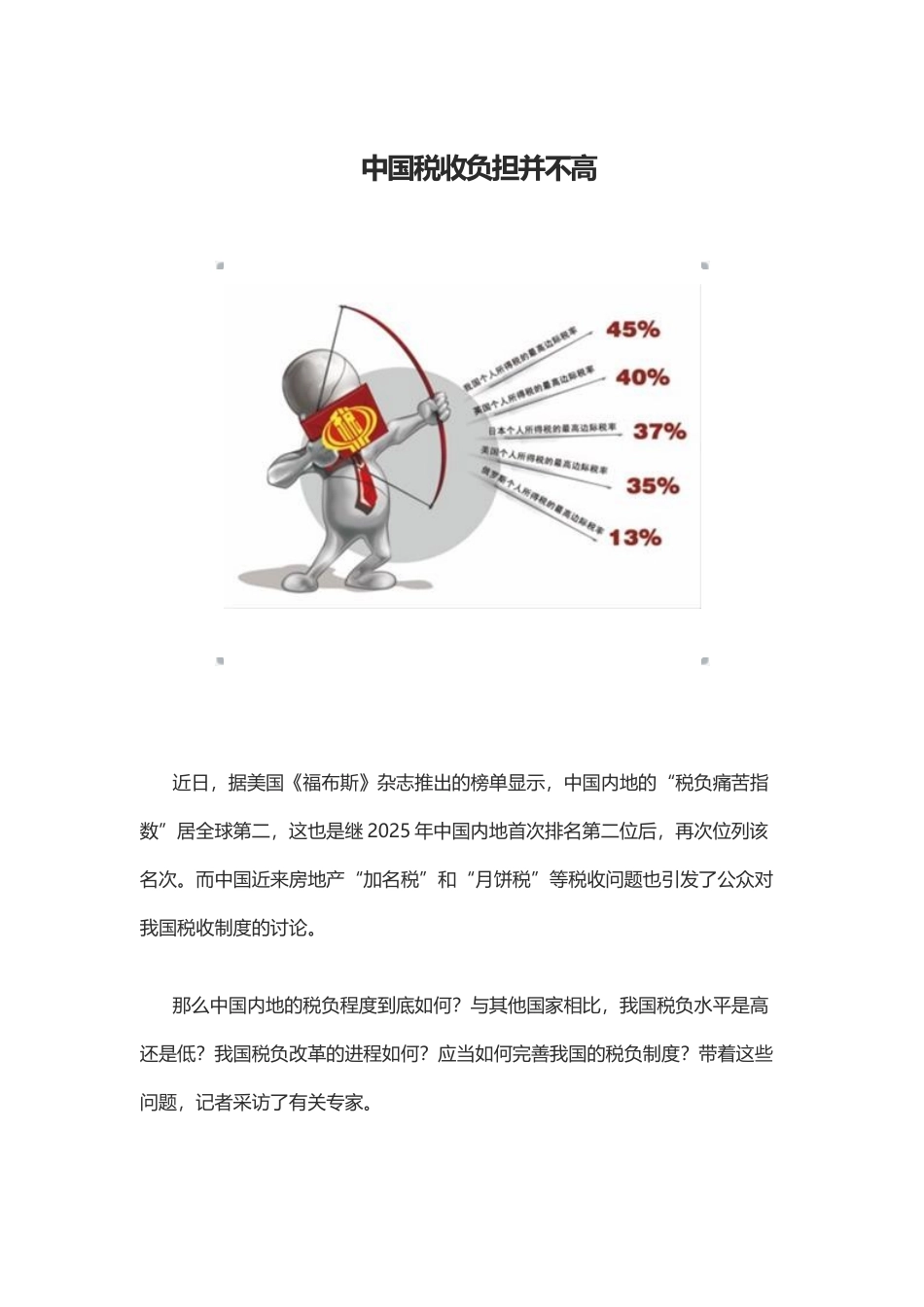

比如,我国个人所得税的最高边际税率为 45%,而英国是 40%,日本是 37%,美国是 35%,俄罗斯则实行 13%的比例税率

而且除主体税种以外,我国还有消费税和其他地方税等,使税收负担的名义水平较高

杨涛分析,之所以现在公民感到税收负担重,是因为个人所得税、企业所得税之外,其它政府性税收收入的影响,比如,土地出让金、国有企业的资本性收入等政府性税收比