xxxxxx 股份有限公司关于年终存货盘点情况的审计报告xx 审 xxxx 第 xxx 号审计部xxxx 年 xx 月 xx 日文件签收情况项目签名日期签收部门申明以上文件已签收,我们将对报告中所反映的情况进行仔细考虑,并努力对可行项目进行改进,并将持续改进情况反馈审计部

关于年终存货盘点工作的审 计 报 告xx 审 xxxx 第 xxx 号根据按排,审计部对公司存货盘点工作进行了审计

审计目标及范围:此次就公司存货的真实及完整性进行审计,涉及评价盘点工作的执行情况、资产状况、存储管理、账卡物相符性等

审计程序:监盘、数据分析、询问、观察等

一、存货盘存结果

截止 xxx 年底,公司存货盘点余额为 xxx 万元(含车间在制品、项目在建物料共xxx 万元,不含委托加工物资),盈亏相抵后整体盘盈金额为 xxx 万元

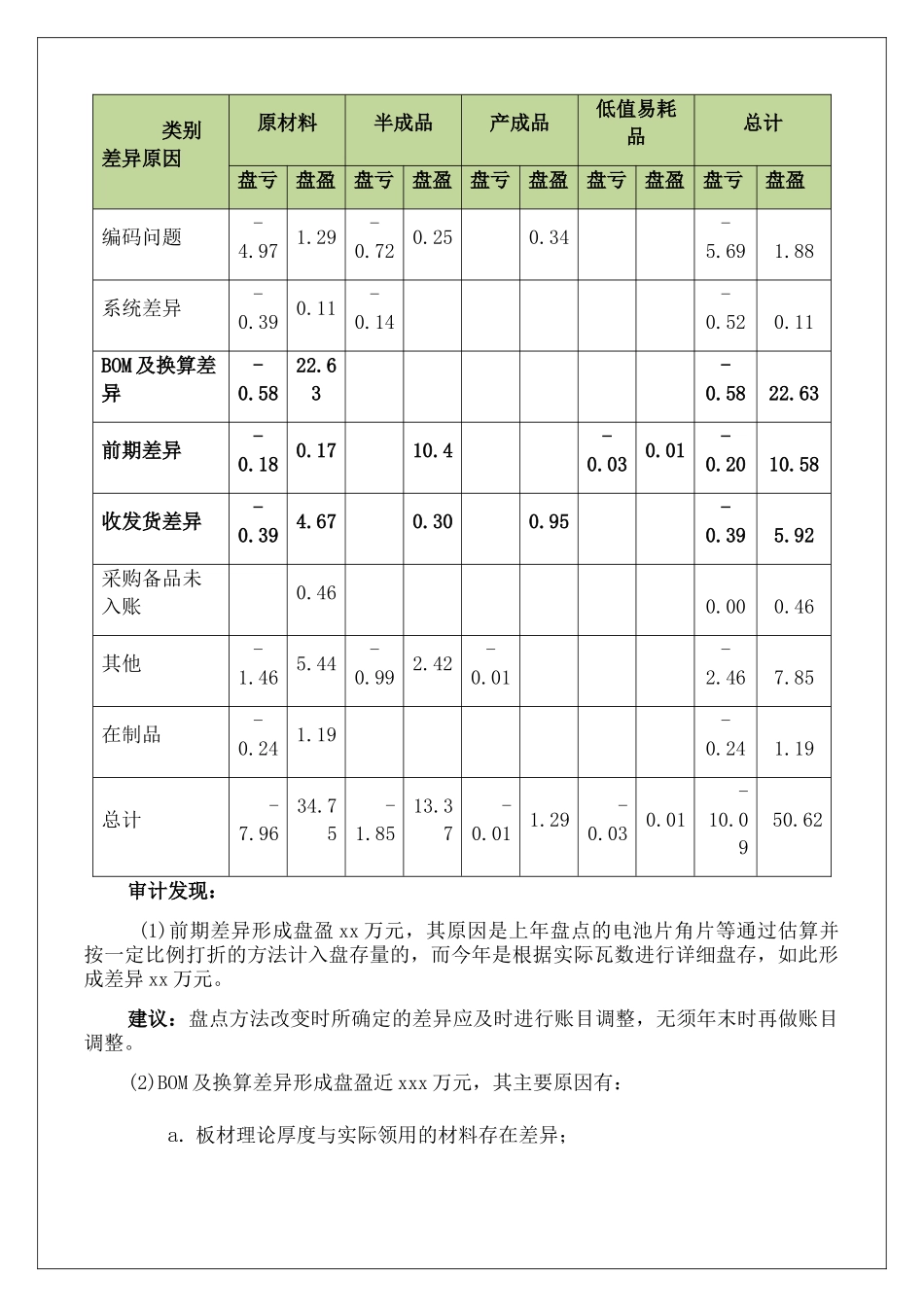

具体明细如下:表1 单位:万元 类别差异原因原材料半成品产成品低值易耗品总计盘亏盘盈盘亏盘盈盘亏盘盈盘亏盘盈盘亏盘盈编码问题-4

88系统差异-0

11BOM 及换算差异-0

63前期差异-0

58收发货差异-0

92采购备品未入账0

46其他-1

85在制品-0

19总计-7

62审计发现: (1)前期差异形成盘盈 xx 万元,其原因是上年盘点的电池片角片等通过估算并按一定比例打折的方法计入盘存量的,而今年是根据实际瓦数进行详细盘存,如此形成差异 xx 万元

建议:盘点方法