理财规划建议书理财规划建议书姓 名:12 3 学 号: 班 级: 证券一班 (院) 系: 金融系 目录一. 客户基本信息1

客户家庭人员情况2

资产负债情况3

收入支出情况二

客户财务信息分析 1、客户家庭财务报表2

客户家庭财务比率分析3

客户家庭财务状况综合评价三、客户家庭得理财目标四、客户家庭得理财规划建议1

现金规划2、保险规划3

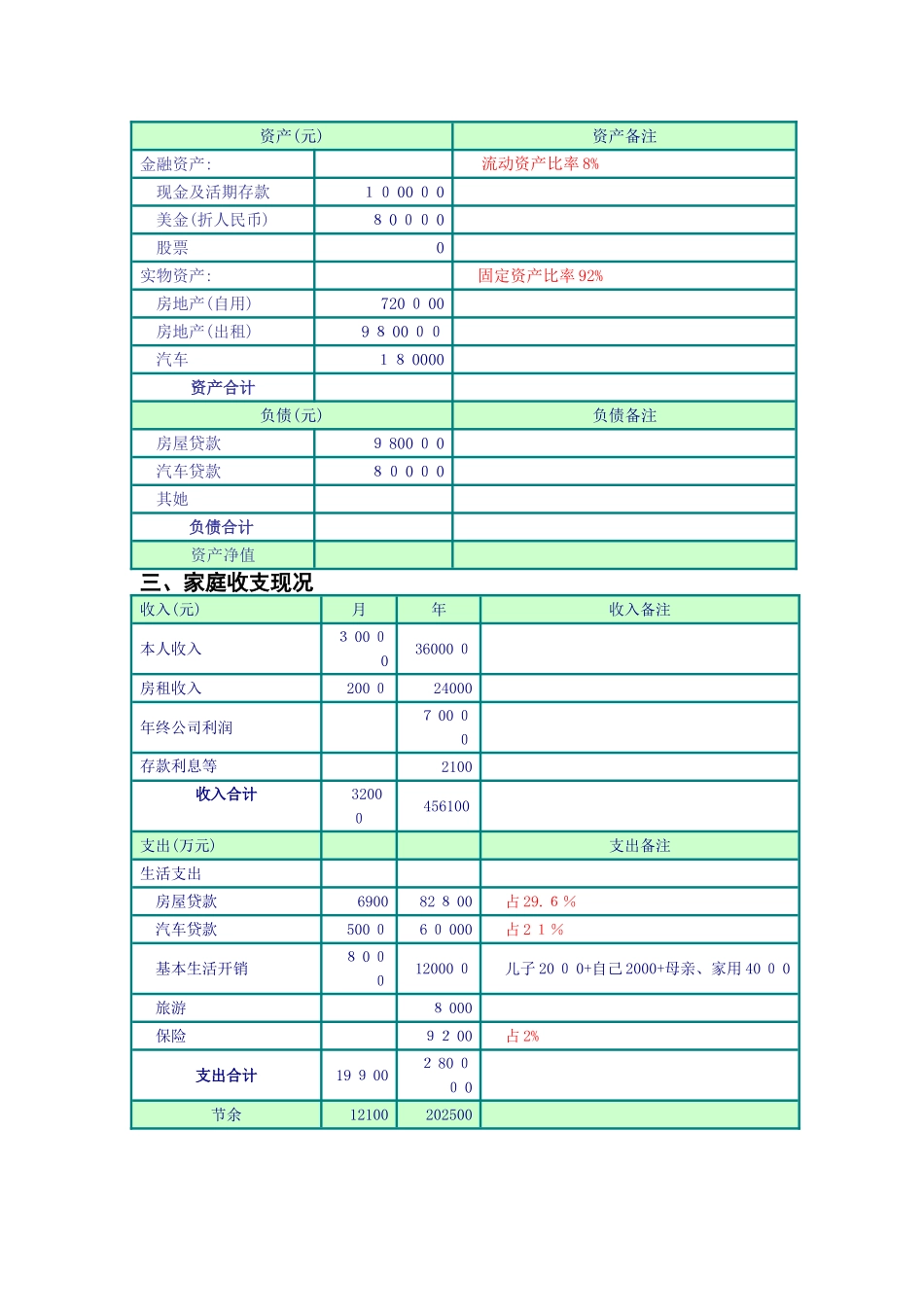

养老规划第一部分 客户基本信息1、客户家庭人员情况家庭成员姓名年龄职业妈妈刘孜3 1外贸公司老板儿子 4幼儿园2、家庭资产负债表资产(元)资产备注金融资产: 流动资产比率 8%现金及活期存款10 00 0 0 美金(折人民币)8 0 00 0股票0实物资产:固定资产比率 92%房地产(自用)720 0 00 房地产(出租)9 8 00 00汽车18 0000资产合计 负债(元)负债备注房屋贷款 9 800 0 0汽车贷款80 0 0 0其她负债合计资产净值 三、家庭收支现况收入(元)月年收入备注本人收入3 00 00 36000 0 房租收入200 024000年终公司利润 7 00 00 存款利息等2100收入合计 32000 456100 支出(万元) 支出备注生活支出 房屋贷款690082 8 00占 29

6%汽车贷款500 06 0 000占 2 1%基本生活开销8 0 00 12000 0 儿子 20 0 0+自己 2000+母亲、家用 40 0 0旅游 8 000 保险92 00 占 2%支出合计19 9 002 80 00 0 节余12100202500 二

客户财务信息分析1、 客户家庭财务比率分析资产负债率:负债/资产=10 60 000/2 06 0 00 0=0、51您家庭对个人信用额度得使用比较积极,但综合偿债能力不强

负债收入比率:负债/收入=1060000/4 56 10 0=2