项目部税务筹划实施办法第一条 编制目得通过对项目进行税务策划,从业务前端法律规范税务管理行为,规避税务风险;按策划思路实时动态控制各经营环节税负,在保持合理税负得同时努力挖掘降低成本得潜力,确保项目效益从资金上得到保障,贯彻“成本受控、税负合理”得核心理念;不断总结项目税务策划流程,逐步建立以“项目策划为主+公司指导为辅”税收策划模式

第二条 编制依据(一)建设项目投标报价工程量清单(二)项目施工合同(三)项目分部分项工程量清单计价表(四)项目机械台班明细表(五)项目单位工程人材机明细表(六)项目施工组织方案(七)项目目标成本测算表1、估计合同总收入分解2、分包自营成本测算表3、材料自营成本测算表4、现场间接费用成本测算表(八)国家税务总局规定得行业税率(九)国家有关增值税得相关政策(十)其她相关政策文件

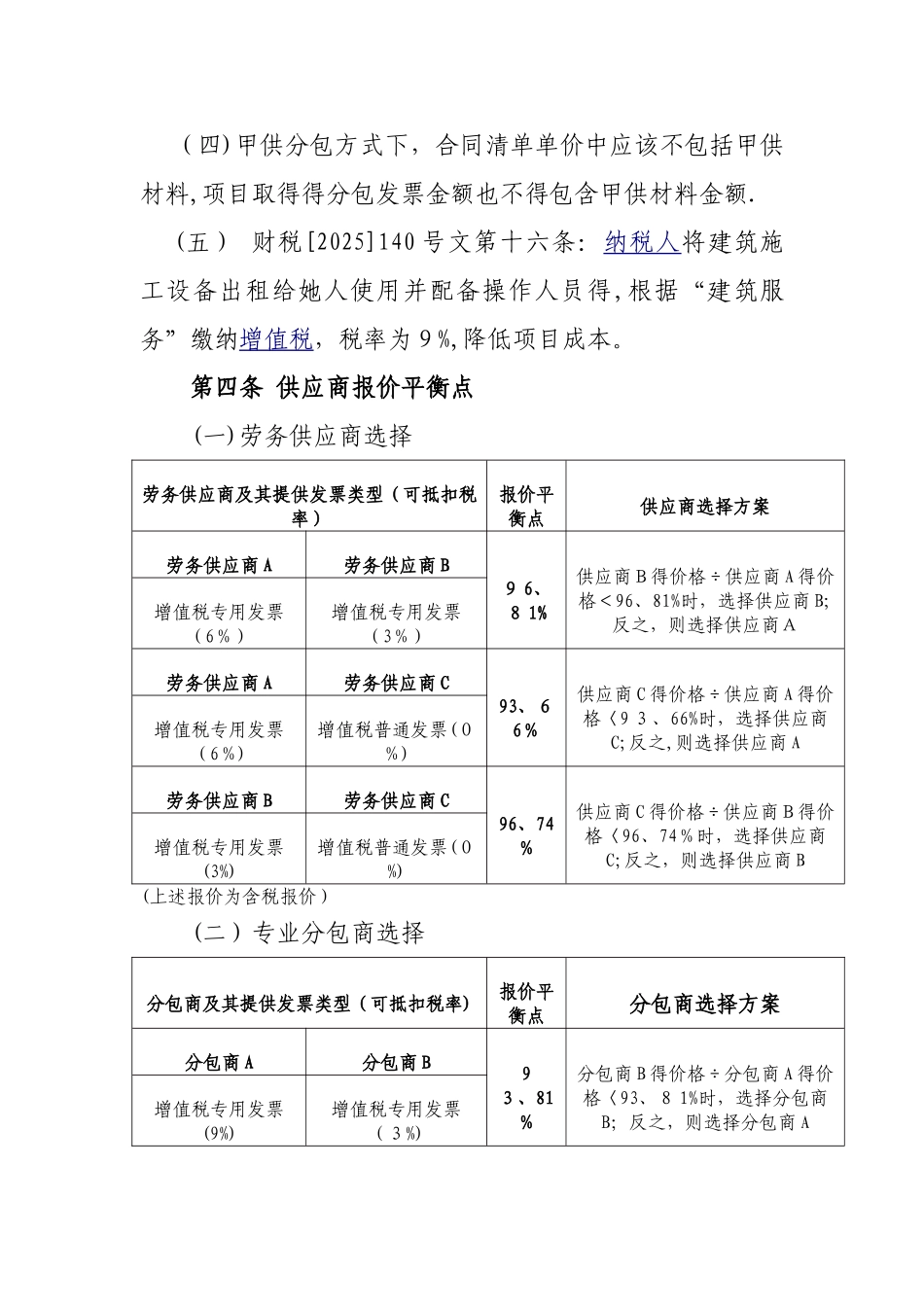

第三条 策划重点(一)税务筹划前提:1、 从工程投标造价清单项目分解销项、进项税额

2、 设备、材料供应商均提供增值税专用发票

(二)固定资产得进项抵扣1、 购入与划转固定资产:一般纳税人购进服务、无形资产或者不动产,取得得增值税专用发票上注明得增值税额为进项税额,准予从销项税额中抵扣得

2、 租入固定资产:对纳税人租入得固定资产、不动产,同时(强调就是同时)用于多种增值税项目得(一般计税项目、简易计税项目、免税项目、集体福利或者个人消费),其进项税额准予从销项税额中全额抵扣

假如仅用于简易计税项目、免税项目、集体福利或者个人消费得,其进项税额不得从销项税额中抵扣

(三)除土石方外运、装饰装修、临建费用部分,建议采纳甲供材或者清包工模式,取得 3%得分包发票,降低成本,延缓资金流出时间;剔除出来得主材同等条件下可以取得13%得进项税额,增加进项抵扣

如存在土石方外运部分由项目提供油料、临建部分由于分包商原因无法提供商混得情况,项目需根据甲供材模式处理,根据3%开具增值税专