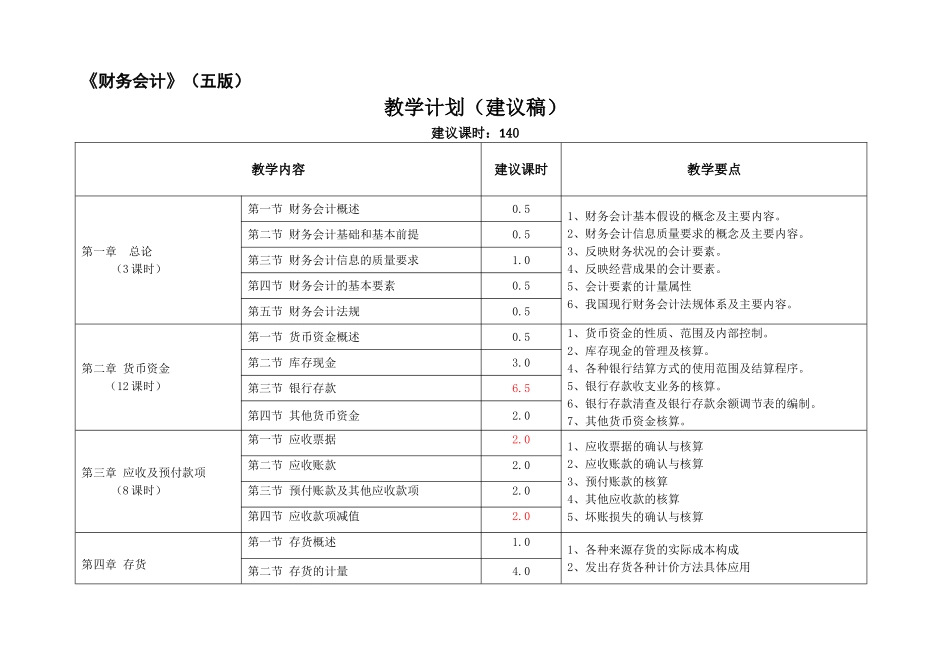

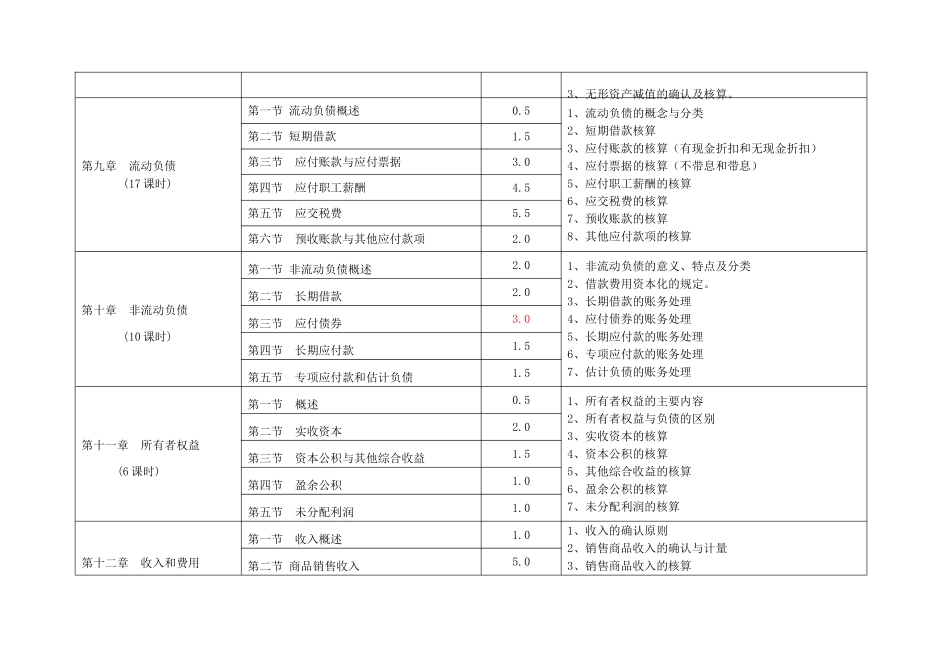

《财务会计》(五版)教学计划(建议稿)建议课时:140教学内容建议课时教学要点第一章总论(3 课时)第一节 财务会计概述0

51、财务会计基本假设的概念及主要内容

2、财务会计信息质量要求的概念及主要内容

3、反映财务状况的会计要素

4、反映经营成果的会计要素

5、会计要素的计量属性6、我国现行财务会计法规体系及主要内容

第二节 财务会计基础和基本前提0

5第三节 财务会计信息的质量要求1

0第四节 财务会计的基本要素0

5第五节 财务会计法规0

5第二章 货币资金(12 课时)第一节 货币资金概述0

51、货币资金的性质、范围及内部控制

2、库存现金的管理及核算

4、各种银行结算方式的使用范围及结算程序

5、银行存款收支业务的核算

6、银行存款清查及银行存款余额调节表的编制

7、其他货币资金核算

第二节 库存现金3

0第三节 银行存款6

5第四节 其他货币资金2

0第三章 应收及预付款项(8 课时)第一节 应收票据2

01、应收票据的确认与核算2、应收账款的确认与核算3、预付账款的核算4、其他应收款的核算5、坏账损失的确认与核算第二节 应收账款2

0第三节 预付账款及其他应收款项2

0第四节 应收款项减值2

0第四章 存货第一节 存货概述1

01、各种来源存货的实际成本构成2、发出存货各种计价方法具体应用第二节 存货的计量4

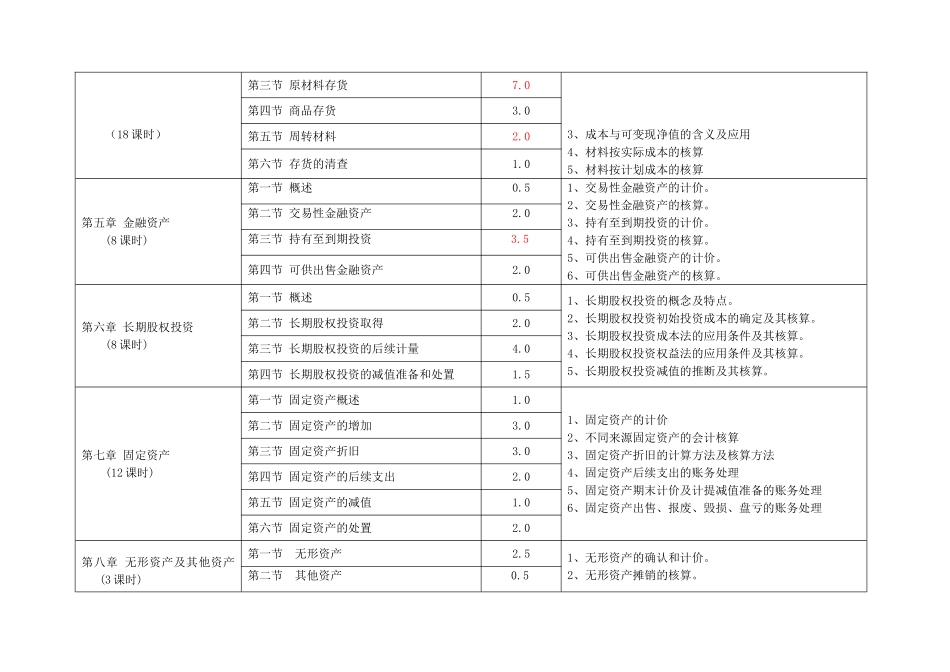

0(18 课时)3、成本与可变现净值的含义及应用4、材料按实际成本的核算5、材料按计划成本的核算第三节 原材料存货7

0第四节 商品存货3

0第五节 周转材料2

0第六节 存货的清查1

0第五章 金融资产(8 课时)第一节 概述0

51、交易性金融资产的计价

2、交易性金融资产的核算

3、持有至到期投资的计价

4、持有至到期投资的核算

5、可供出售金融资产的计价

6、可供出售金融资产的核算

第二节 交易性金融资产2

0第三节 持有至到期投资3