学号:17051226 姓名:臧梦雅 专业:12 级平面设计光线传媒有限公司案例分析一、 案例背景光线传媒核心的商业模式是通过制作电视节目,换取电视媒介资源,再对媒介资源销售获得收入和利润

2025 年 8 月 3 日该公司在深圳证券交易所挂牌上市,注册资金由 8220万元变更为 10906 万元

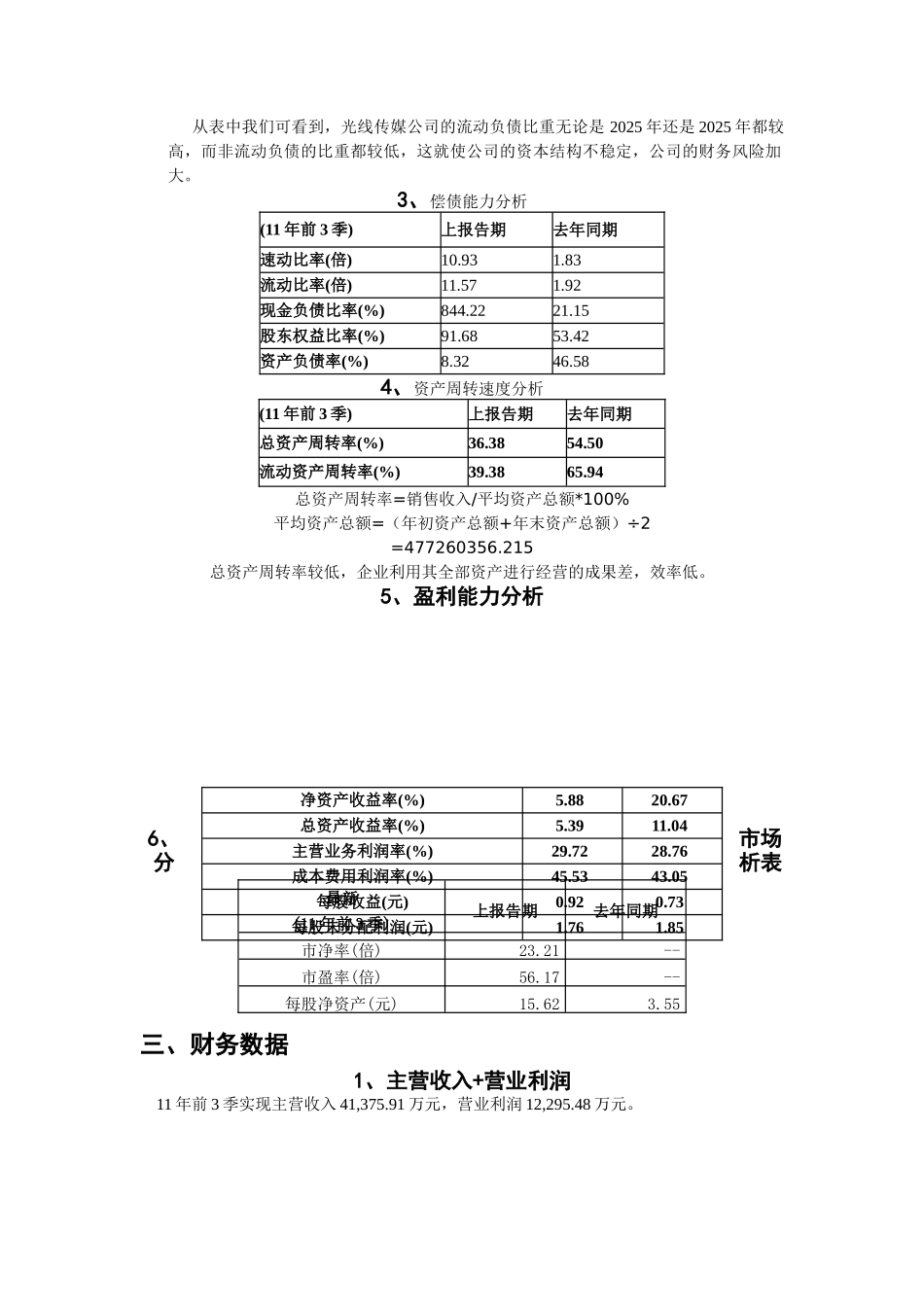

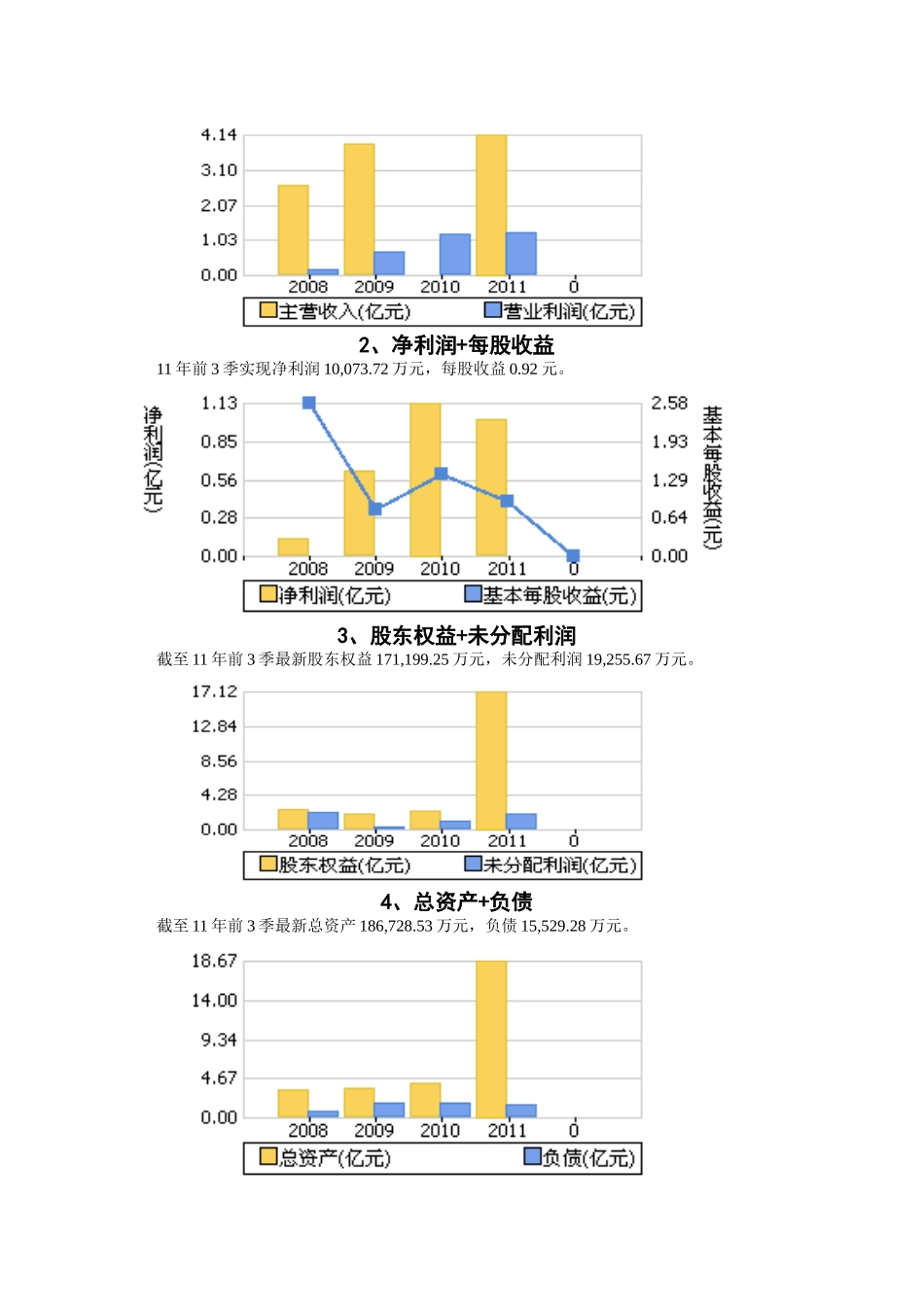

巨额投资导致公司资产周转率低、财务风险加大

但它的快速进展能力、快速运营效率、高效的资产和资本收益都是所值的称道的

公司各经营部门根据年度经营计划积极有序开展工作,并定时提交公司有关运营状况的财务报表

下列表格是对 2025 年财务报表进行的简要分析,目的是考察该公司的经营情况是否良好,并通过对该公司各项表的综合分析,提高公司的流动能力和对经济形势的应变能力

保持并增加各项主营业务持续快速增长的势头

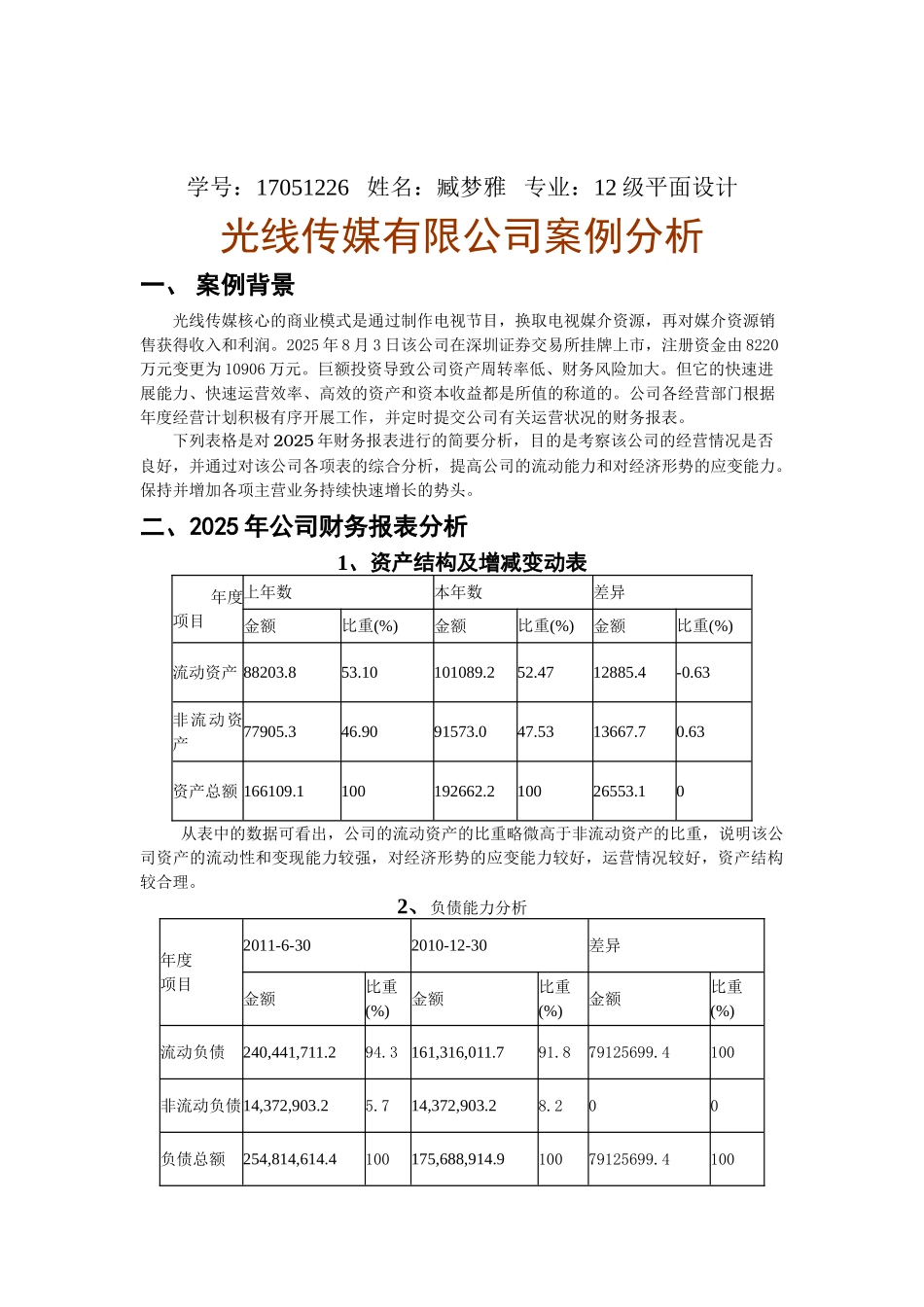

二、2025 年公司财务报表分析1、资产结构及增减变动表 年度 项目上年数本年数差异金额比重(%)金额比重(%)金额比重(%)流动资产 88203

10101089

4712885

63非流动资产77905

9091573

5313667

63资产总额 166109

1100192662

210026553

10从表中的数据可看出,公司的流动资产的比重略微高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,运营情况较好,资产结构较合理

2、负债能力分析年度项目2011-6-302010-12-30差异金额比重(%)金额比重(%)金额比重(%)流动负债240,441,711

3161,316,011

879125699

4100非流动负债14,372,903

714,372,903

200负债总额254,814,614

4100175,688,914

910079125699