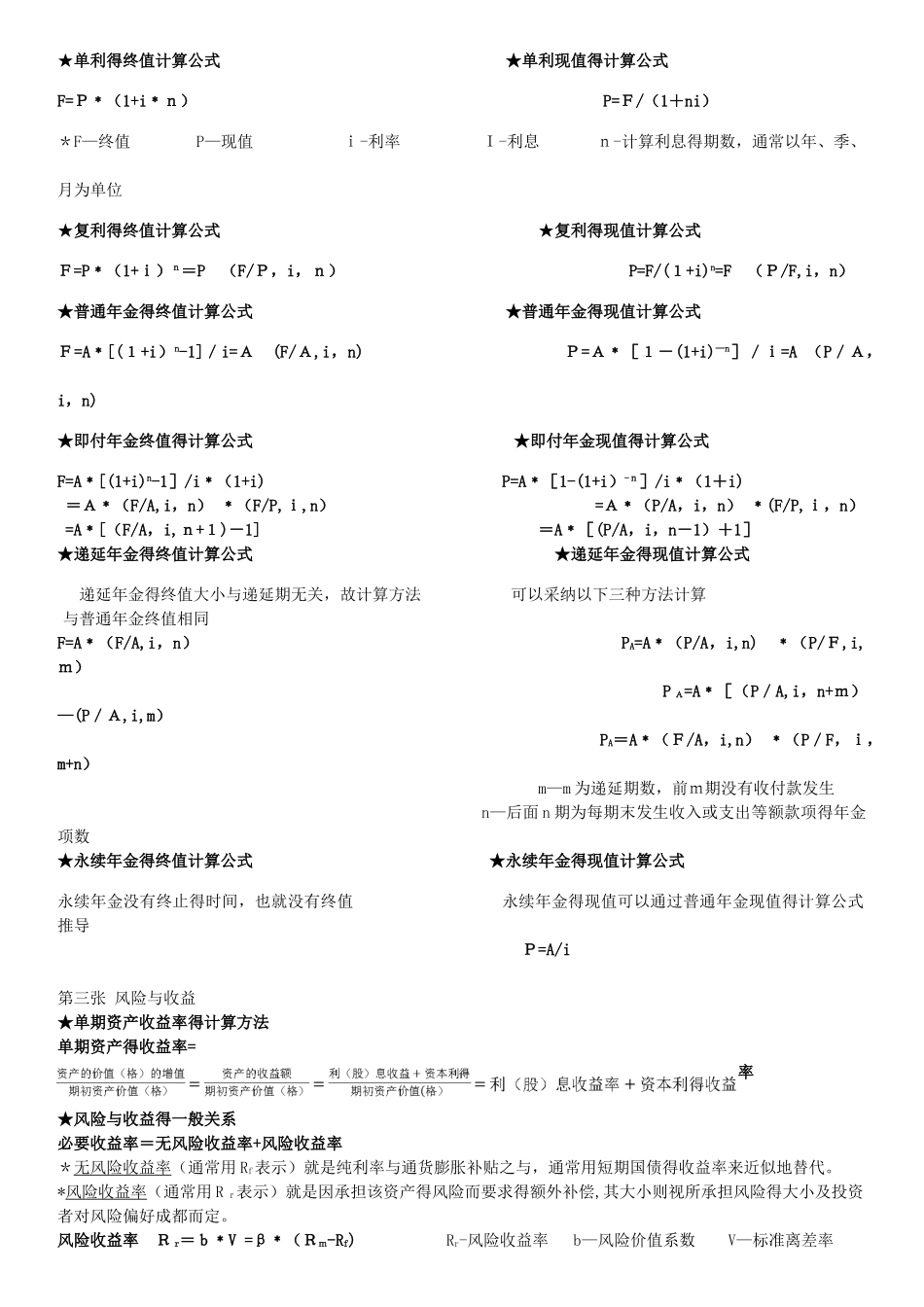

★单利得终值计算公式 ★单利现值得计算公式F=P﹡(1+i﹡n) P=F/(1+ni)*F—终值 P—现值 i-利率 I-利息 n-计算利息得期数,通常以年、季、月为单位★复利得终值计算公式 ★复利得现值计算公式F=P﹡(1+i)n=P (F/P,i,n) P=F/(1+i)n=F (P/F,i,n)★普通年金得终值计算公式 ★普通年金得现值计算公式F=A﹡[(1+i)n-1]/i=A (F/A,i,n) P=A﹡[1-(1+i)—n]/i=A (P/A,i,n)★即付年金终值得计算公式 ★即付年金现值得计算公式F=A﹡[(1+i)n-1]/i﹡(1+i) P=A﹡[1-(1+i)-n]/i﹡(1+i) =A﹡(F/A,i,n) ﹡(F/P,i,n) =A﹡(P/A,i,n) ﹡(F/P,i,n) =A﹡[(F/A,i,n+1)-1] =A﹡[(P/A,i,n-1)+1]★递延年金得终值计算公式 ★递延年金得现值计算公式 递延年金得终值大小与递延期无关,故计算方法 可以采纳以下三种方法计算 与普通年金终值相同F=A﹡(F/A,i,n) PA=A﹡(P/A,i,n) ﹡(P/F,i,m) P A=A﹡[(P/A,i,n+m) —(P/A,i,m) PA=A﹡(F/A,i,n) ﹡(P/F,i,m+n) m—m 为递延期数,前m期没有收付款发生 n—后面 n 期为每期末发生收入或支出等额款项得年金项数★永续年金得终值计算公式 ★永续年金得现值计算公式永续年金没有终止得时间,也就没有终值 永续年金得现值可以通过普通年金现值得计算公式推导 P=A/i 第三张 风险与收益★单期资产收益率得计算方法单期资产得收益率= 率★风险与收益得一般关系必要收益率=无风险收益率+风险收益率*无风险收益率(通常用 Rf表示)就是纯利率与通货膨胀补贴之与,通常用短期国债得收益率来近似地替代