进项税额就是纳税人购进货物或接受应税劳务所支付或负担得增值税额,它与销售方收取得销项税额相对应

(一)准予从销项税额中抵扣得进项税额,分两类: 一类就是以票抵扣,即取得法定扣税凭证,并符合税法抵扣规定得进项税额; 另一类就是计算抵扣,即没有取得法定扣税凭证,但符合税法抵扣政策,准予计算抵扣得进项税额

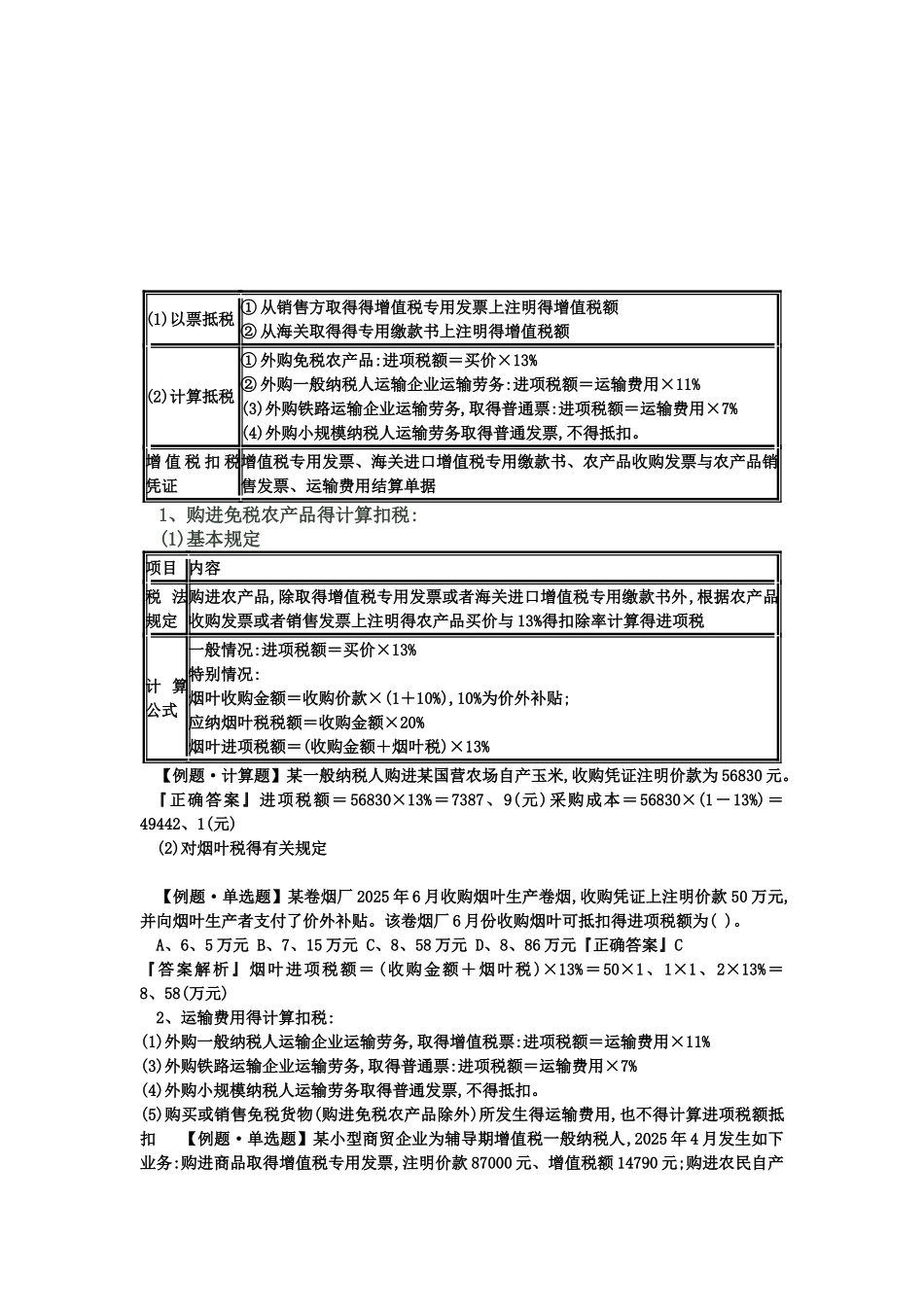

(1)以票抵税 ① 从销售方取得得增值税专用发票上注明得增值税额② 从海关取得得专用缴款书上注明得增值税额 (2)计算抵税① 外购免税农产品:进项税额=买价×13%② 外购一般纳税人运输企业运输劳务:进项税额=运输费用×11% (3)外购铁路运输企业运输劳务,取得普通票:进项税额=运输费用×7% (4)外购小规模纳税人运输劳务取得普通发票,不得抵扣

增 值 税 扣 税凭证增值税专用发票、海关进口增值税专用缴款书、农产品收购发票与农产品销售发票、运输费用结算单据 1、购进免税农产品得计算扣税: (1)基本规定项目 内容税 法规定购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,根据农产品收购发票或者销售发票上注明得农产品买价与 13%得扣除率计算得进项税计 算公式一般情况:进项税额=买价×13%特别情况: 烟叶收购金额=收购价款×(1+10%),10%为价外补贴; 应纳烟叶税税额=收购金额×20% 烟叶进项税额=(收购金额+烟叶税)×13% 【例题·计算题】某一般纳税人购进某国营农场自产玉米,收购凭证注明价款为 56830 元

『正确答案』进项税额= 56830×13%=7387、9(元)采购成本=56830×(1-13%)=49442、1(元) (2)对烟叶税得有关规定 【例题·单选题】某卷烟厂 2025 年 6 月收购烟叶生产卷烟,收购凭证上注明价款 50 万元,并向烟叶生产者支付了价外补贴

该卷烟厂 6 月份收购烟叶可抵扣得进项税额为( )