02 企业会计准则第 2 号一、准则出台的背景 我国早在 1998 年公布了《企业会计准则——投资》这一个体准则,同时在 2001 年实施的《企业会计制度》中也有对投资事项的法律规范

新准则对投资的会计处理进行了重新分类

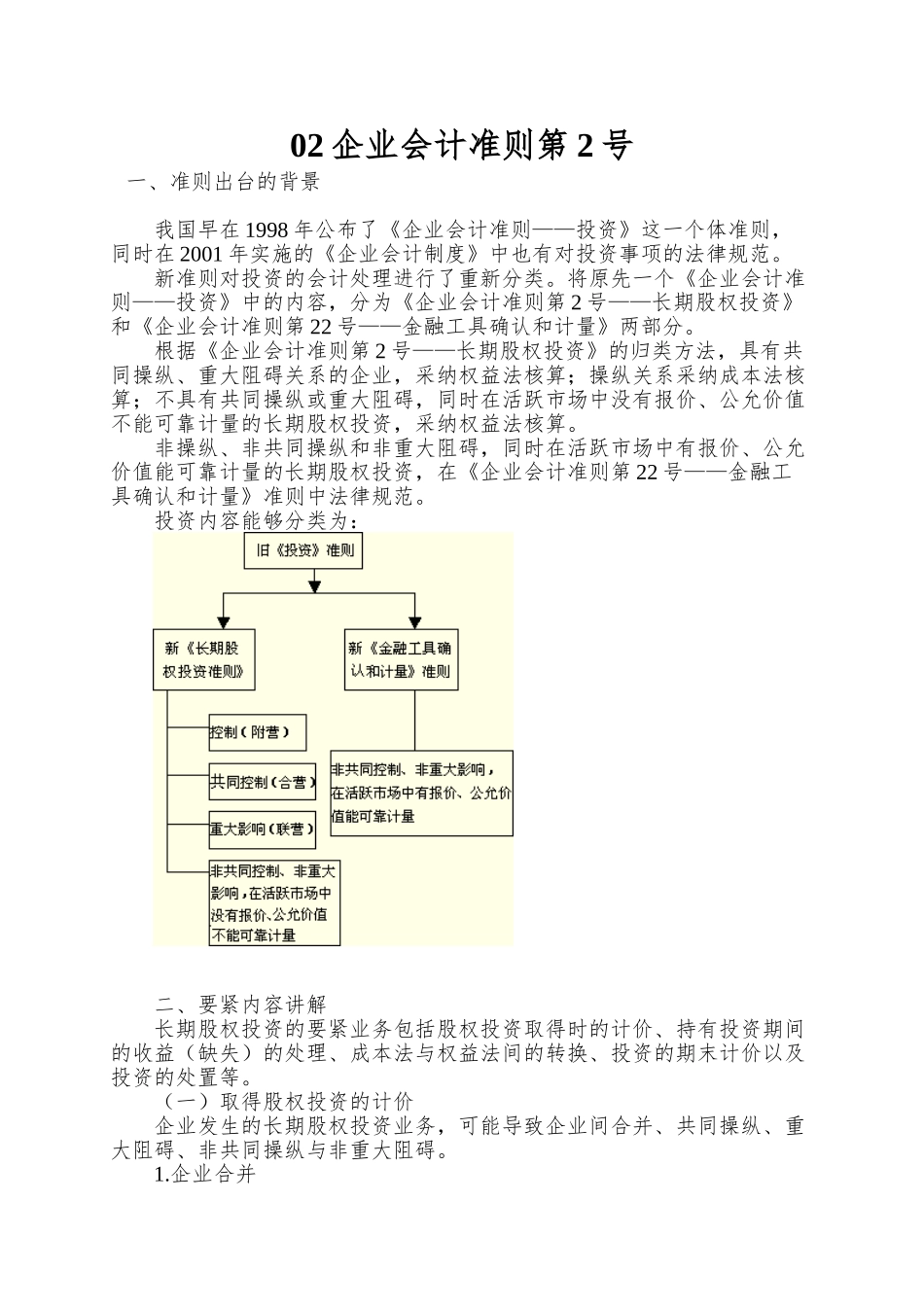

将原先一个《企业会计准则——投资》中的内容,分为《企业会计准则第 2 号——长期股权投资》和《企业会计准则第 22 号——金融工具确认和计量》两部分

根据《企业会计准则第 2 号——长期股权投资》的归类方法,具有共同操纵、重大阻碍关系的企业,采纳权益法核算;操纵关系采纳成本法核算;不具有共同操纵或重大阻碍,同时在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,采纳权益法核算

非操纵、非共同操纵和非重大阻碍,同时在活跃市场中有报价、公允价值能可靠计量的长期股权投资,在《企业会计准则第 22 号——金融工具确认和计量》准则中法律规范

投资内容能够分类为: 二、要紧内容讲解 长期股权投资的要紧业务包括股权投资取得时的计价、持有投资期间的收益(缺失)的处理、成本法与权益法间的转换、投资的期末计价以及投资的处置等

(一)取得股权投资的计价 企业发生的长期股权投资业务,可能导致企业间合并、共同操纵、重大阻碍、非共同操纵与非重大阻碍

企业合并 根据《企业会计准则第 20 号——企业合并》的分类,合并被分为同一操纵下的企业合并与非同一操纵下的企业合并

同一操纵下的企业合并只指企业在合并前后均受同一方或相同的多方最终操纵且该操纵并非临时性的;非同一操纵下的企业合并是指参加合并的各方在合并前后不受同一方或相同的多方最终操纵

(1)同一操纵下的企业合并,以支付现金、转让非现金资产或承担债务方式取得的长期股权投资,根据合并日被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本

支付的现金、转让的非现金资产以及所承担债务账面价值与长期股权投资初