债券市场债券策略 证券讨论报告2025 年 4 月 30 日不是更加大漫灌,是更有节制的宽松——“中国式 QE”专题之二 目前市场对于央行可能进行银行资产抵押再贷款或资产购买高度关注

这篇报告主要针对我们 4 月 28 日发表报告《经济过渡期,资产繁荣期》中涉及的一些及可能发生的误解,进行了一些更具体的讨论

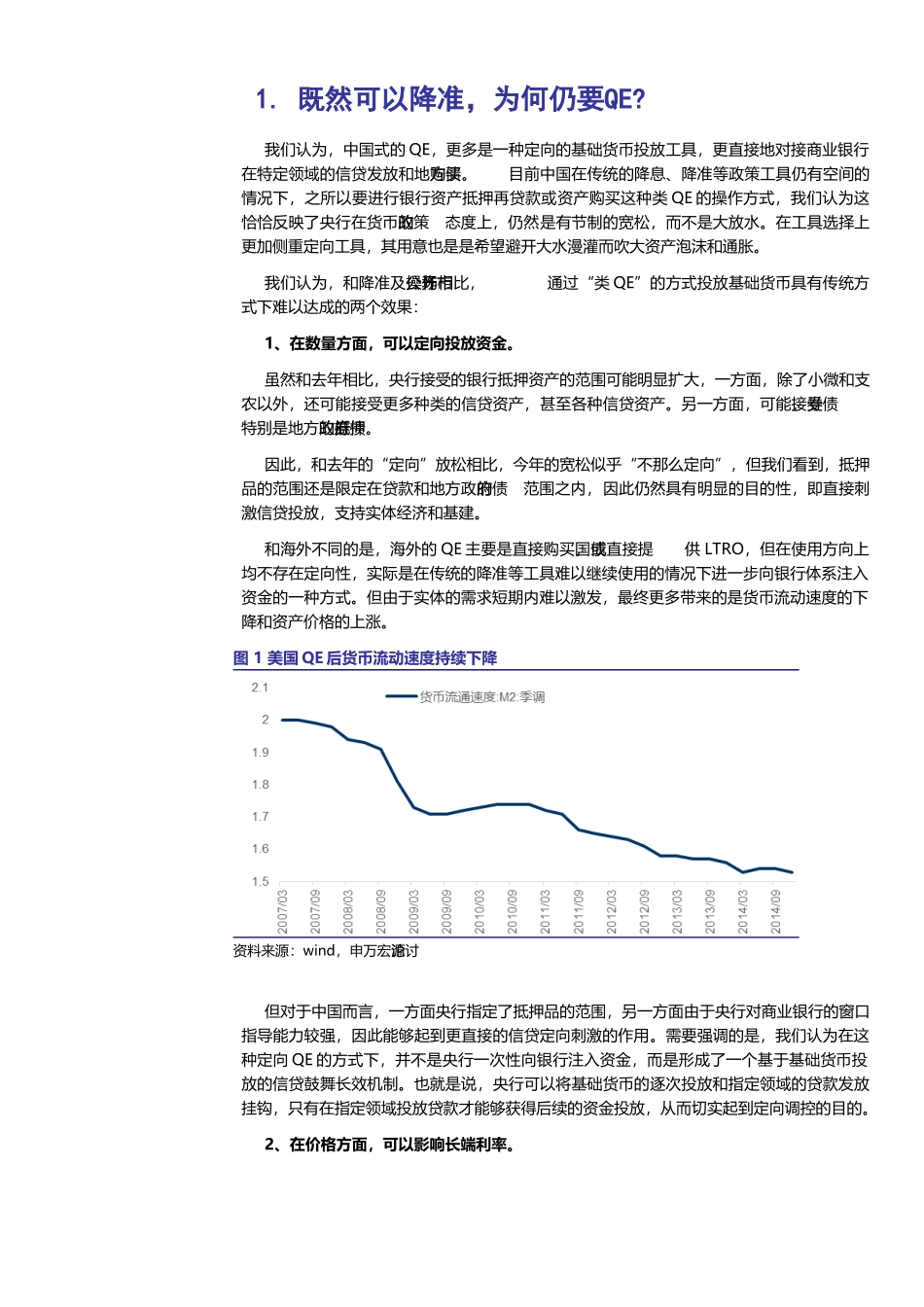

1、既然可以降准,为何仍要 QE

我们认为,在传统的降息、降准等政策工具仍有空间的情况下,之所以要进行银行资产抵押再贷款或资产购买这种类 QE 的操作方式,这恰恰反映了央行在货币政策的态度上,实际是有节制的宽松,而不同意大水漫灌

和降准及公开市场操作相比,通过“中国式QE”的方式投放基础货币具有传统方式下难以达成的两个效果:1)在数量方面,可以定向投放资金

2)在价格方面,可以影响长端利率

2、不同货币投放方式下,央行及商业银行资产负债表变化的影响不同

抵押再贷款、购买资产和降准三种方式都可以增加基础货币投放,但差别在于抵押再贷款或资产购买可以直接扩张央行的资产负债表,而降准本身并不能使央行扩表

对于商业银行而言,抵押再贷款可以直接扩张商业银行资产负债表,但购买资产和降准本身并不扩张商业银行的资产负债表

当然,无论是何种方式,商业银行最终的扩张规模仍然在很大程度上取决于央行基础货币的投放规模及其对需求的实际拉动

3、中国式 QE,不是放下节操,而是更有节制的宽松

1)降准是在外汇占款来源枯竭的情况下,基础货币投放的常规手段

但这是总量型、不定向的政策,主要目的应该是维持社会基础货币的一个基本增长

2)但降准不能有效解决促进信用扩张的问题

假如货币投放的过程直接与信贷挂钩,那么就可能以更低的来货币投放来实现同样的信用扩张,并且是流入相对健康、有利于经济转型的领域,从而有利于提高资金的利用效率,避开资产泡沫和通胀

3)降准和中国式 QE 虽然具有一定替代性,但互相也并不冲