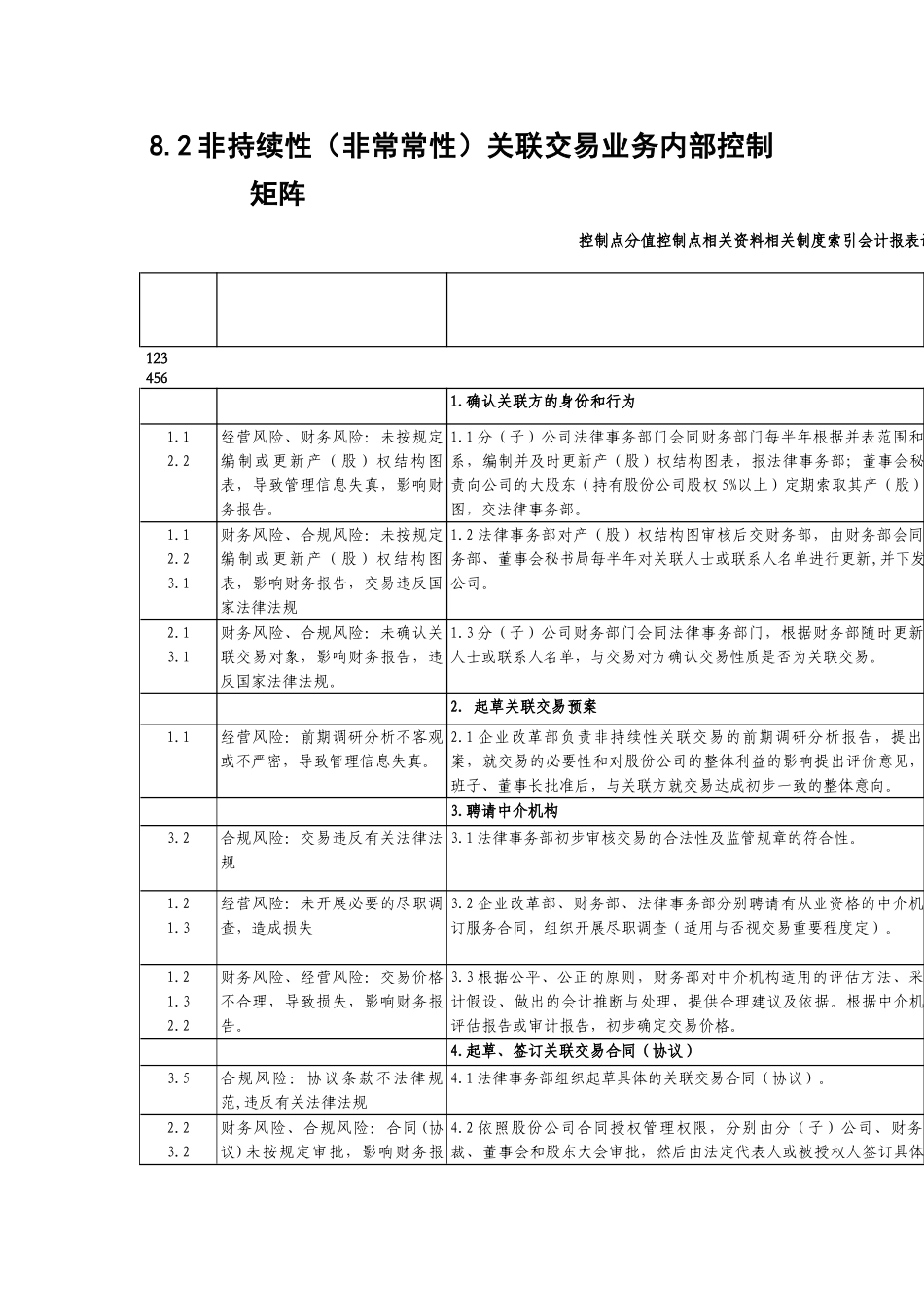

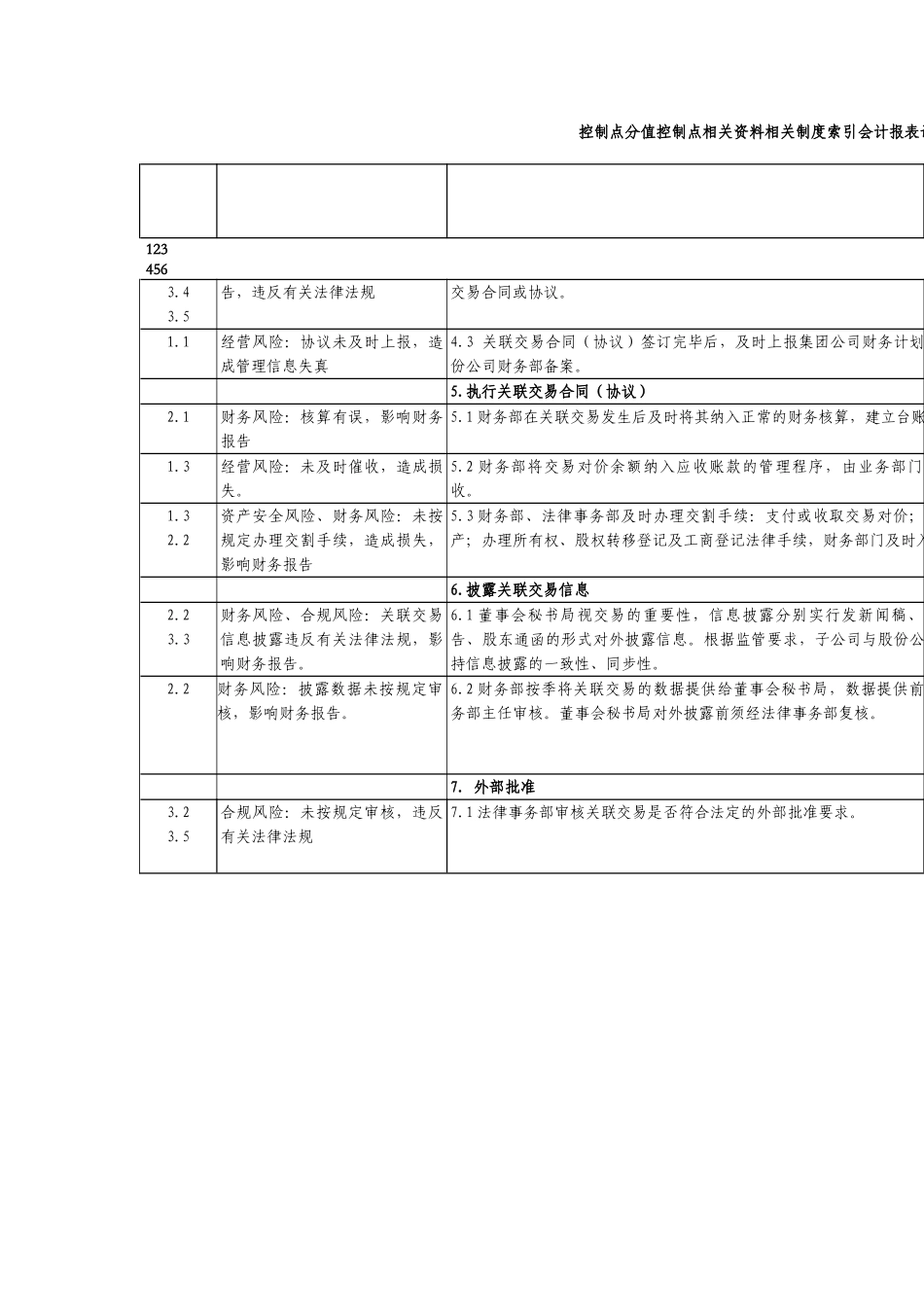

2 非持续性(非常常性)关联交易业务内部控制矩阵控制点分值控制点相关资料相关制度索引会计报表认定会计报表项目1234561

确认关联方的身份和行为1

2经营风险、财务风险:未按规定编制或更新产(股)权结构图表,导致管理信息失真,影响财务报告

1 分(子)公司法律事务部门会同财务部门每半年根据并表范围和股权关系,编制并及时更新产(股)权结构图表,报法律事务部;董事会秘书局负责向公司的大股东(持有股份公司股权 5%以上)定期索取其产(股)权结构图,交法律事务部

1财务风险、合规风险:未按规定编制或更新产(股)权结构图表,影响财务报告,交易违反国家法律法规1

2 法律事务部对产(股)权结构图审核后交财务部,由财务部会同法律事务部、董事会秘书局每半年对关联人士或联系人名单进行更新,并下发给各分公司

1财务风险、合规风险:未确认关联交易对象,影响财务报告,违反国家法律法规

3 分(子)公司财务部门会同法律事务部门,根据财务部随时更新的关联人士或联系人名单,与交易对方确认交易性质是否为关联交易

起草关联交易预案1

1经营风险:前期调研分析不客观或不严密,导致管理信息失真

1 企业改革部负责非持续性关联交易的前期调研分析报告,提出交易预案,就交易的必要性和对股份公司的整体利益的影响提出评价意见,报总裁班子、董事长批准后,与关联方就交易达成初步一致的整体意向

聘请中介机构3

2合规风险:交易违反有关法律法规3

1 法律事务部初步审核交易的合法性及监管规章的符合性

3经营风险:未开展必要的尽职调查,造成损失3

2 企业改革部、财务部、法律事务部分别聘请有从业资格的中介机构,签订服务合同,组织开展尽职调查(适用与否视交易重要程度定)

2财务风险、经营风险:交易价格不合理,导致损失,影响财务报告

3 根据公平