2025 年第三期保荐代表人培训记录之八再融资财务审核关注重点及主要问题李志玲时间:2025 年 9 月 7 日 地点:成都请关注标黄部分,为本次培训新增或强调的内容

红色标注的部分,为第三期培训新增或强调的内容

开场白:强制性信息披露在上市公司非公开发行项目中体现的不是很好,目前向市场披露的信息相对较少,已经开始加强对披露的要求

目前已要求非公开发行审核中的重要事项以公司公告的形式披露,市场的反馈比较好

充分的信息披露后企业纠错的成本会很高,一定要慎重

强调发行人应将涉及重大事项的零散日常信息披露内容进行整理后系列性再次披露

5 月 9 日关于上市公司现金分红的通知要求上市公司将现金分红政策进行落实,保荐机构要对此发表意见

5 月 9 日后公告的,应在预案中增加相关内容,已公告未申报的,申报前应该落实,已在审核过程中的,也应尽快落实,尽快召开董事会,原则上不会因为等待股东大会,但针对过会后未封卷给批文的情况,除非特别情况,一定要等到股东大会通过后才继续走程序

关于 A+H 股公司落实现金分红政策情况

大部分 A+H 股公司的现金分红政策均在《公司章程》中进行了定量的约定,无需进一步落实现金分红政策;部分没有在《公司章程》中约定的、募集资金又比较迫切的,仍需进一步落实现金分红政策,不要求上报文件时已修改完毕,但要求进行充分论证,并承诺提交即将召开的最近一次股东大会时审议

关于净利润主要来自于参股公司的上市公司的现金分红问题

参股公司应在《公司章程》中对现金分红进行约定,防止母公司虽然有净利润但无现金,无法进行现金分红的情形发生

关于信息披露事宜

信息披露文件应尽量做到浅显易懂

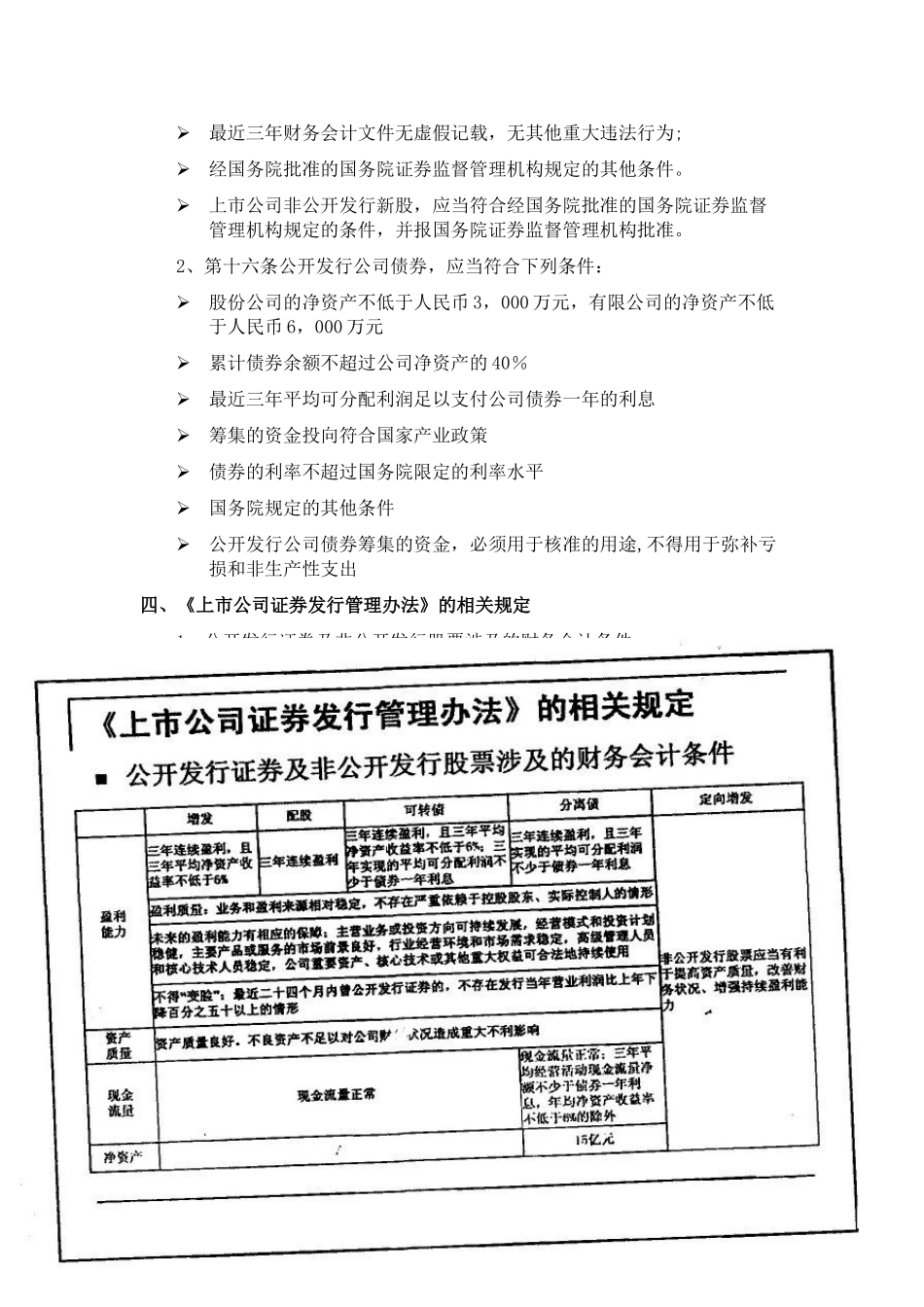

一、再融资相关财务会计规定解读二、再融资市场化改革的主要内容1、适应发行人的不同特点,对 IPO 和再融资进行分类监管2、在再融资品种不断丰富和创新的情况下,针对不同品种的特点,从财务角度分别规定发行