附件 5 技术成果投资入股企业所得税递延纳税备案表纳税人名称(盖章):纳税人识别号:申报所属期:____年度金额单位:人民币元(列至角分)行次投资企业信息被投资企业信息备注技术成果名称技术成果类型技术成果编号公允价值计税基础取得股权时间递延所得企业名称纳税人识别号主管税务机关与投资方是否为关联企业1234567=4-589101112345678…合计谨声明:本人知悉并保证本表填报内容及所附证明材料真实、完整,并承担因资料虚假而产生的法律和行政责任

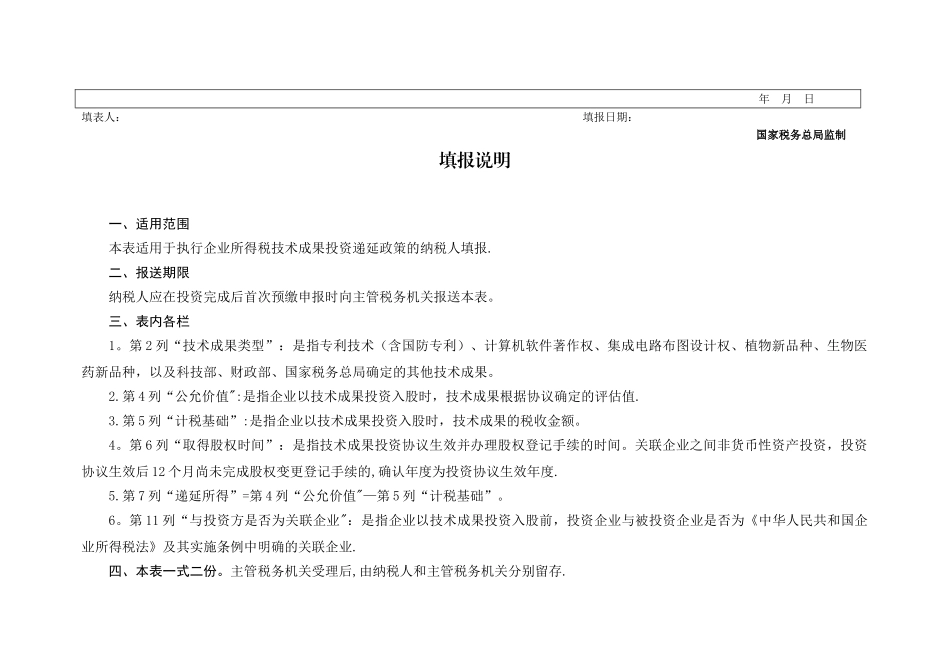

法定代表人签章: 年 月 日填表人:填报日期:国家税务总局监制填报说明一、适用范围本表适用于执行企业所得税技术成果投资递延政策的纳税人填报

二、报送期限纳税人应在投资完成后首次预缴申报时向主管税务机关报送本表

三、表内各栏1

第 2 列“技术成果类型”:是指专利技术(含国防专利)、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果

第 4 列“公允价值":是指企业以技术成果投资入股时,技术成果根据协议确定的评估值

第 5 列“计税基础”:是指企业以技术成果投资入股时,技术成果的税收金额

第 6 列“取得股权时间”:是指技术成果投资协议生效并办理股权登记手续的时间

关联企业之间非货币性资产投资,投资协议生效后 12 个月尚未完成股权变更登记手续的,确认年度为投资协议生效年度

第 7 列“递延所得”=第 4 列“公允价值"—第 5 列“计税基础”

第 11 列“与投资方是否为关联企业":是指企业以技术成果投资入股前,投资企业与被投资企业是否为《中华人民共和国企业所得税法》及其实施条例中明确的关联企业

四、本表一式二份

主管税务机关受理后,由纳税人和主管税务机关分别留存