豆油套保套利案例分析http://www

cn 2025 年 08 月 07 日 01:54 大连商品交易所 案例一:榨油厂豆油卖出套期保值 作为豆油生产企业,一定希望自己的产品都处于一种上涨的趋势,最担心的是生产出来的产品价格不断下跌,导致利润受损

因此榨油企业可以采纳卖出豆油套期保值的方式来规避价格风险

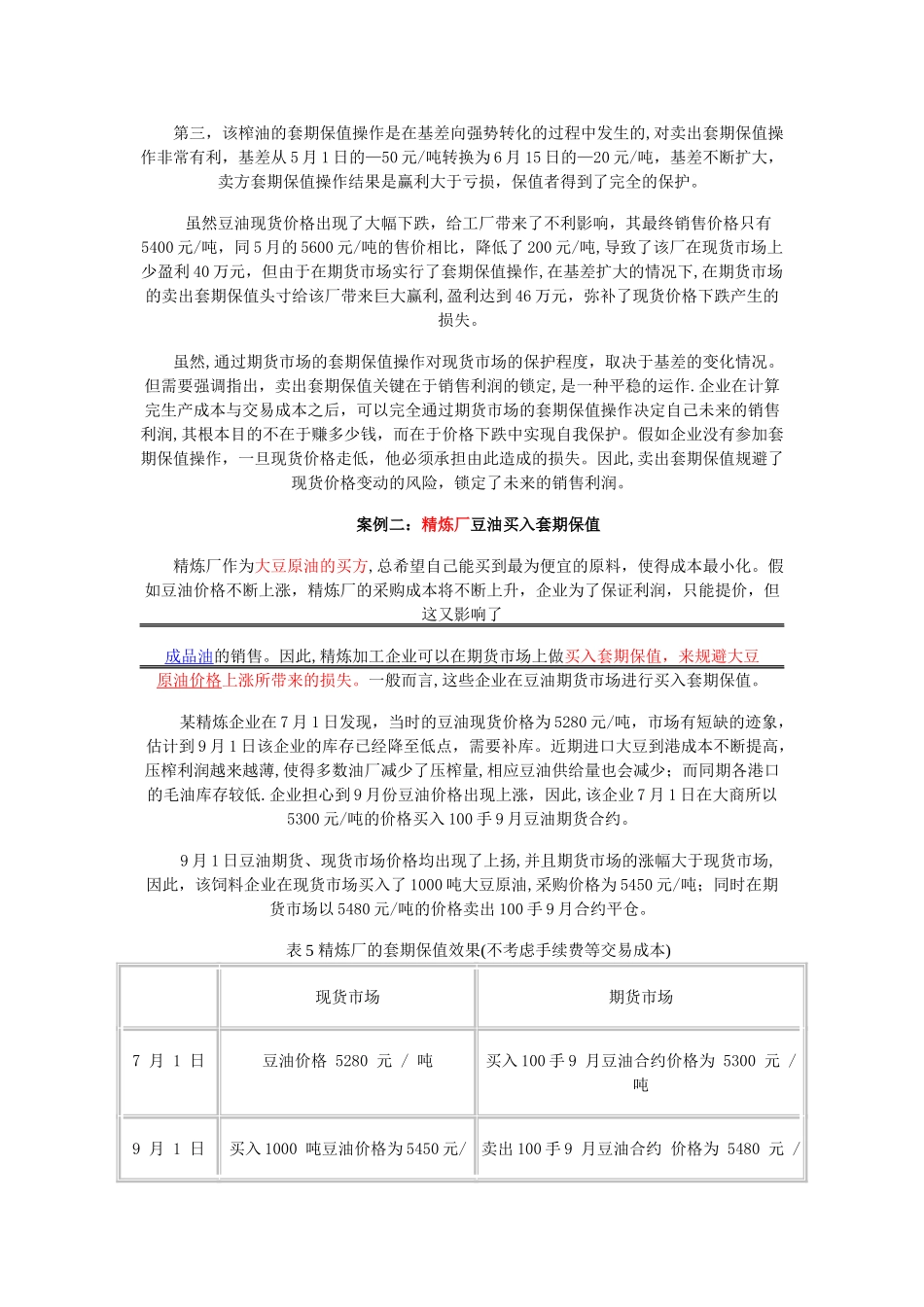

假定在 5 月 1 日,某地国标四级豆油现货价格为 5600 元/吨,当地某榨油厂每月产豆油2000 吨

而当年前 4 个月进口大豆和豆油持续大量到港,同时油菜籽产量可能比去年大幅提高

该榨油厂担心豆油销售价格可能难以维持高位,出现下跌

为了规避后期现货价格下跌的风险,该厂决定在大连商品交易所(大商所)进行套期保值交易

当日大商所 7 月豆油合约期货价格在 5650 元/吨附近波动,该厂当日在大商所以 5650 元/吨卖出 200 手 7 月豆油合约进行套期保值(大商所豆油的计量单位为手,1 手=10 吨)

正如榨油厂所料,随着加工厂加快大豆压榨速度和油菜籽的大量上市,豆油价格开始下滑

6 月 15 日,该厂在现货市场上以 5400 元/吨的价格抛售了 2000 吨豆油,同时在期货市场上以 5420 元/吨的价格买入 200 手 7 月豆油合约平仓

虽然现货价格出现了下跌,油厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在油价下跌中受到了保护

表 4 榨油厂的套期保值效果(不考虑手续费等交易成本) 现货市场 期货市场 5 月 1 日 豆油销售价格为 5600 元/吨卖出 200 手 7 月豆油合约价格为 5650 元/吨 6 月 15 日 卖出 2000 吨豆油价格为 5400 元/吨买入 200 手 7 月豆油合约价格为 5420 元/吨 盈亏变化情况 (5400-5600 x2000=-40 万元(5650—5420