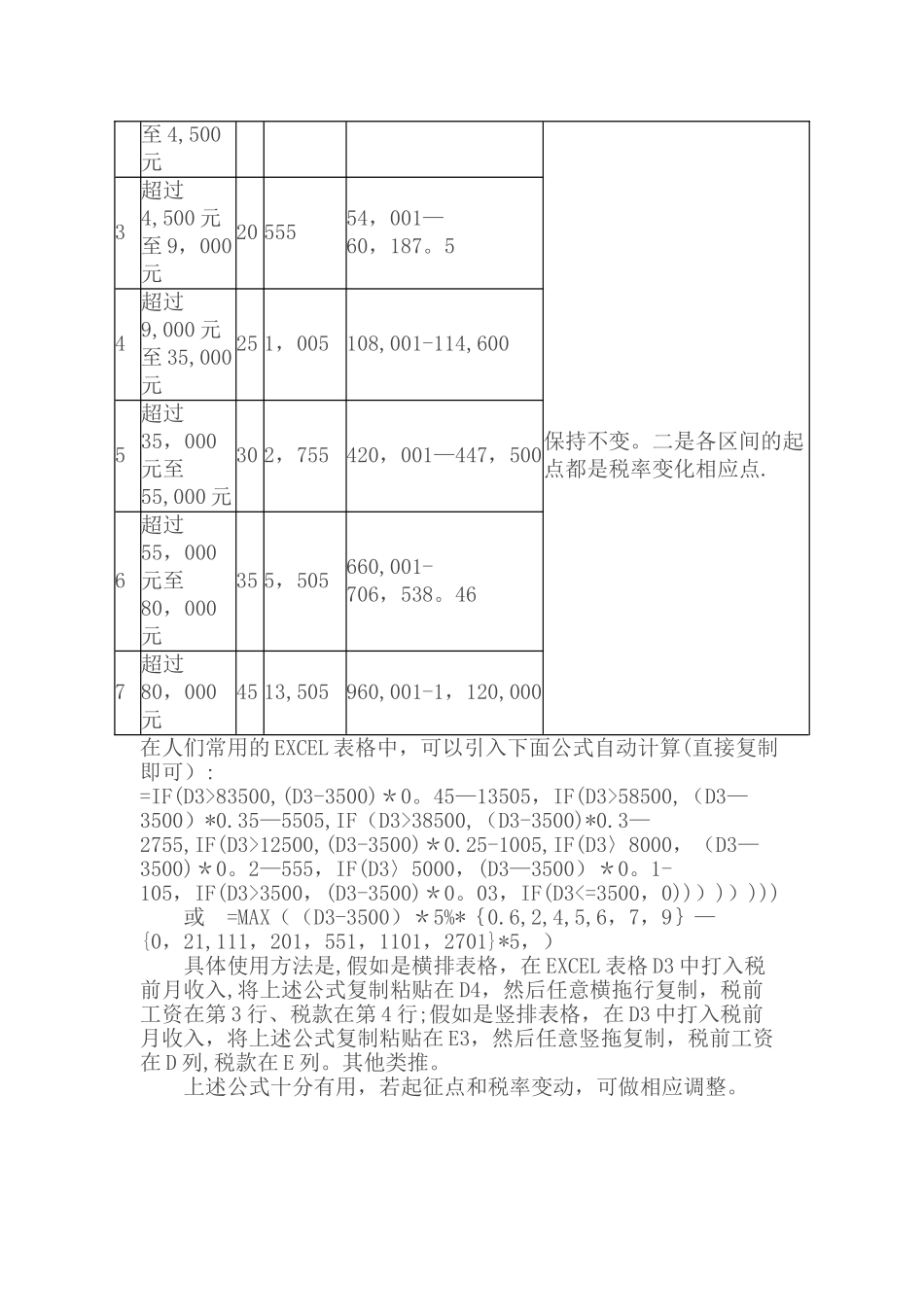

个人所得税计算方式计算公式 税额=全月应纳税所得额*税率-速算扣除数 全月应纳税所得额=(应发工资-四金)—个税起征点 实发工资=应发工资-四金—税额个税起征点:2025 年 9 月 1 日起,按 3500 元/月的起征标准算

案例:某人的工资收入扣除三险一金后为 7200 元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式: (1)个人取得全年一次性奖金且猎取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的

计算方法是:用全年一次性奖金总额除以 12 个月,按其商数对比工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税

计算公式为: 应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数 个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税

案例:一个人的年终奖金为 24000 元,当月工资为 5100 元

以 24000 除以 12,其商数 2000 对应的适用税率为 10%,速算扣除数为 105,年终奖金应纳税额为:24000×10%—105=2295(元), 当月工资、薪金所得应纳税额=(5100-3500)×10%—105=55(元), 该纳税人当月共计应纳个人所得税=2295+55=2350(元)

(2)个人取得全年一次性奖金且猎取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额"后的余额除以 12 个月,按其商数对比工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税

计算公式为: 应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数

案例:一个人的年终奖金为 12000