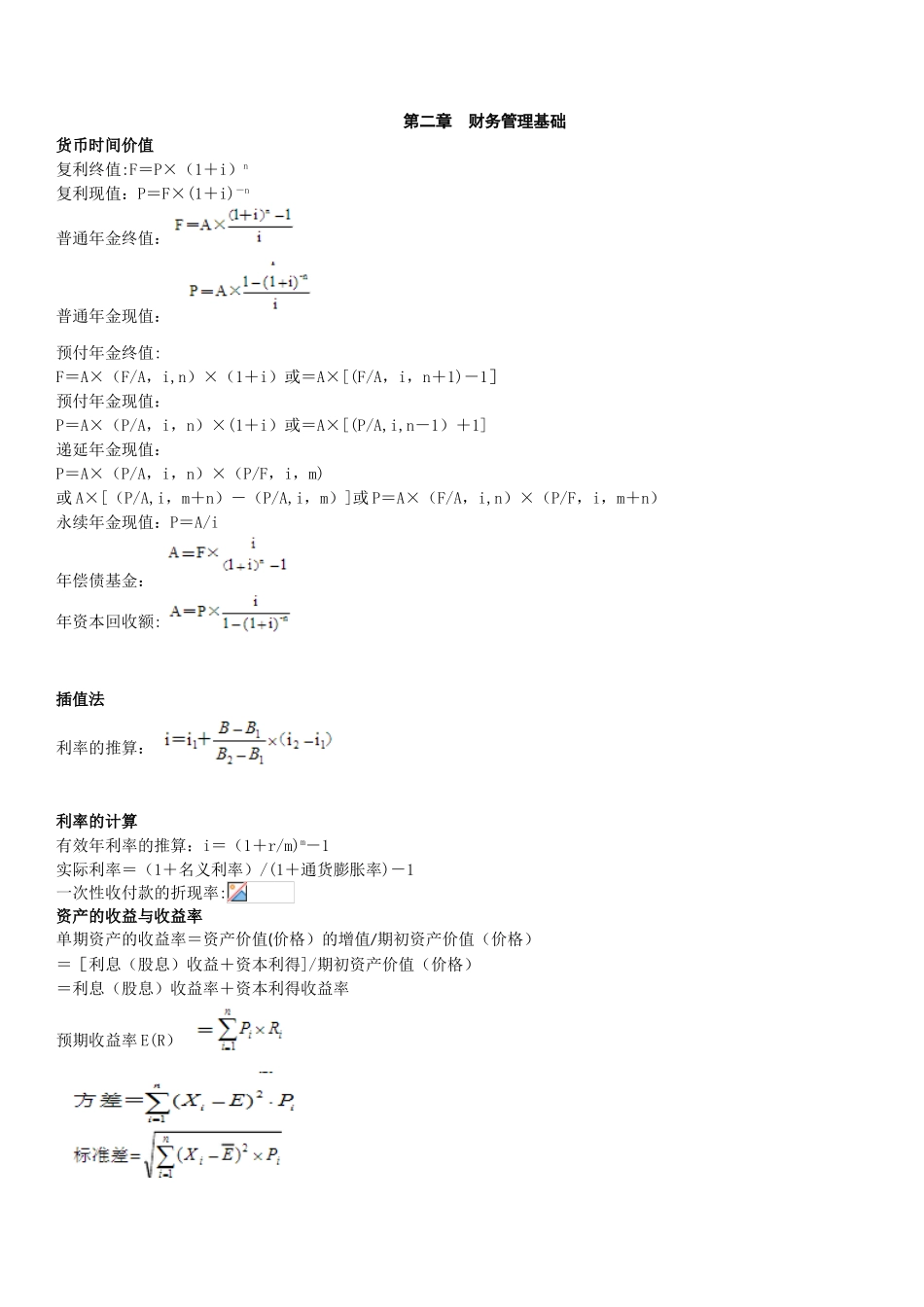

第二章 财务管理基础货币时间价值复利终值:F=P×(1+i)n复利现值:P=F×(1+i)-n普通年金终值: 普通年金现值: 预付年金终值:F=A×(F/A,i,n)×(1+i)或=A×[(F/A,i,n+1)-1]预付年金现值:P=A×(P/A,i,n)×(1+i)或=A×[(P/A,i,n-1)+1]递延年金现值:P=A×(P/A,i,n)×(P/F,i,m)或 A×[(P/A,i,m+n)-(P/A,i,m)]或 P=A×(F/A,i,n)×(P/F,i,m+n)永续年金现值:P=A/i年偿债基金: 年资本回收额: 插值法利率的推算: 利率的计算有效年利率的推算:i=(1+r/m)m-1实际利率=(1+名义利率)/(1+通货膨胀率)-1一次性收付款的折现率:资产的收益与收益率单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)=[利息(股息)收益+资本利得]/期初资产价值(价格)=利息(股息)收益率+资本利得收益率预期收益率 E(R)证券资产组合的风险与收益资本资产定价模型R=Rf+β×(Rm-Rf)证券资产组合的必要收益率=Rf+βP×(Rm-Rf)成本性态分析高低点法单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)固定成本总额=最高点业务量成本-单位变动成本×最高点业务量或=最低点业务量成本-单位变动成本×最低点业务量回归直线法总成本模型总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量第三章 预算管理业务预算的编制生产预算估计生产量=估计销售量+估计期末产成品存货-估计期初产成品存货期末结存=期初结存(上期期末结存)+本期增加-本期减少直接材料预算估计采购量=生产需用量+期末存量-期初存量现金预算可供使用现金=期初现金余额+现金收入可供使用现金-现金支出=现金余缺现金余缺+现金筹措-现金运用=期末